12.3.2011 | 12:39

Skjöl frá stjórn Sparisjóðs Svarfdæla og Saga Capital

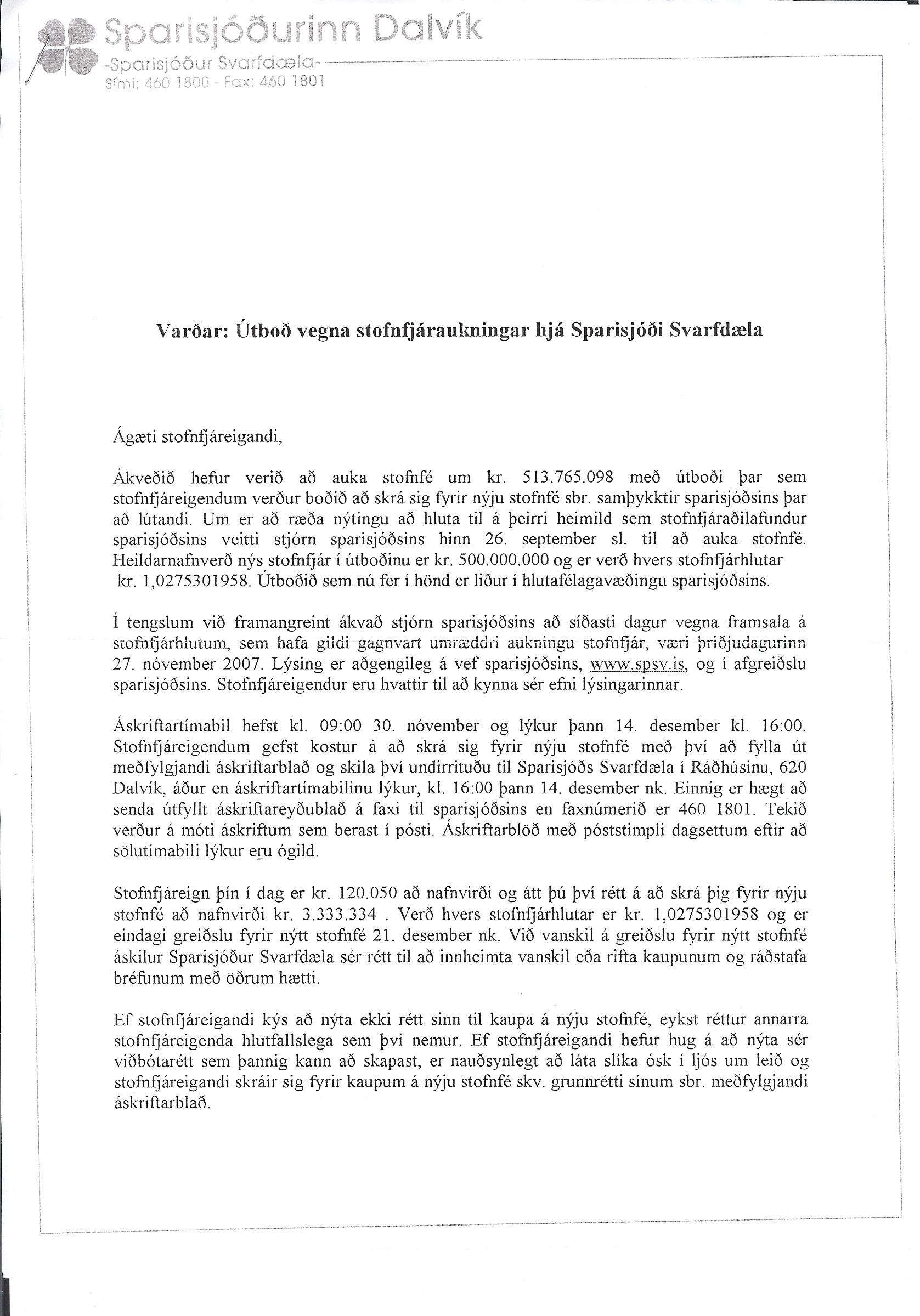

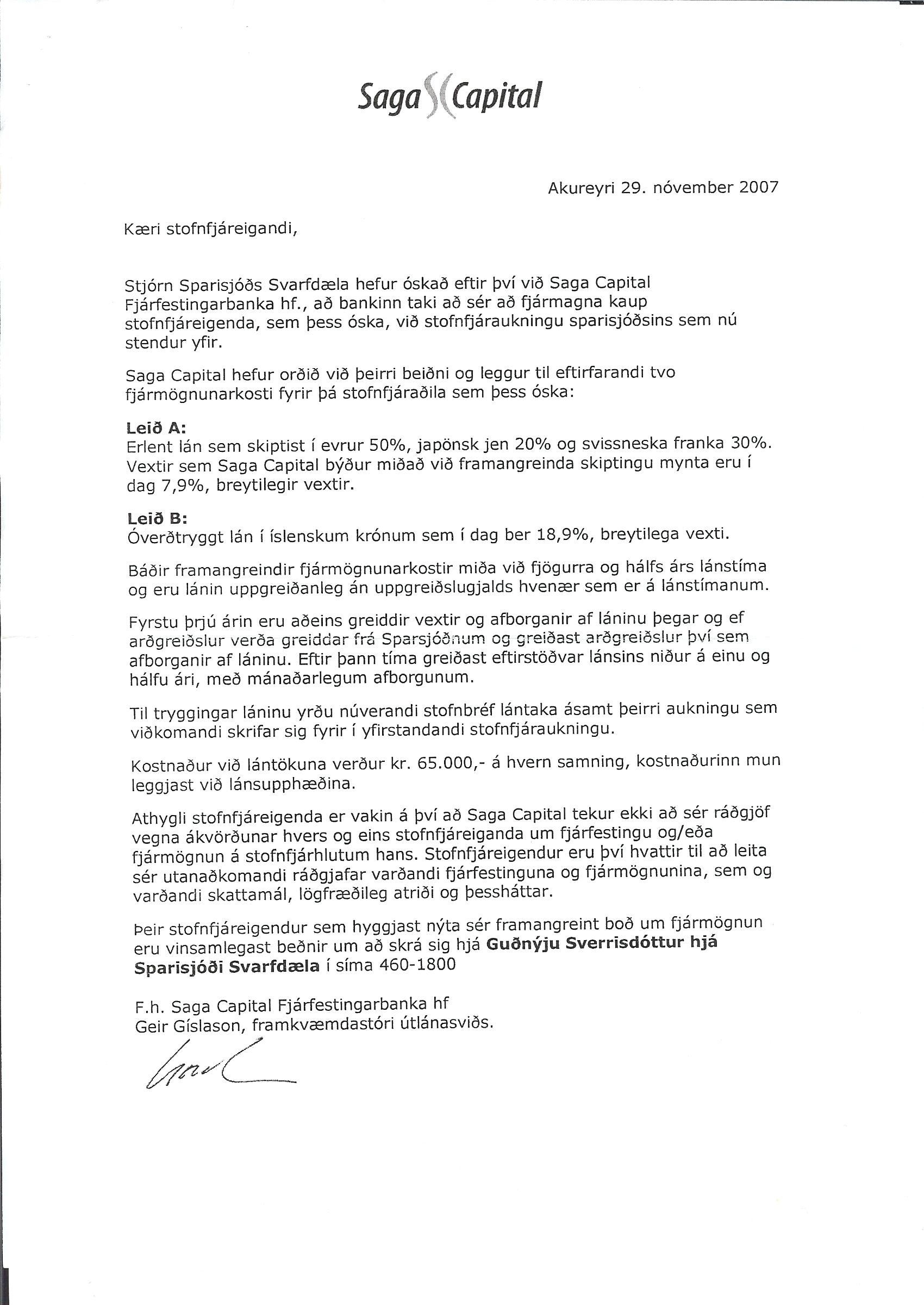

Ég hef undir höndum tvö skjöl dagsett 29. nóvember 2007 til stofnfjáreigenda í Sparisjóði Svarfdæla. Annað er frá stjórn sparisjóðsins, þar sem útboð vegna stofnfjáraukningar hjá Sparisjóði Svarfdæla. Hitt er frá Saga Capital Fjárfestingabanka hf. og undirritað af Geir Gíslasyni, framkvæmdarstjóra útlánasviðs. Ég vil sérstaklega vekja athygli á málsgrein sem er rétt fyrir neðan mitt skjal Saga Capital. Þar segir:

Til tryggingar láninu yrðu núverandi stofnbréf lántaka ásamt þeirra aukningu sem viðkomandi skrifar sig fyrir í yfirstandandi stofnafjáraukningu.

Hér er um tilboð til stofnfjáreigenda um fjármögnun stofnfjáraukningar og hvernig tryggingum vegna lána, sem veitt yrðu, verði háttað. Að Saga Capital hafi lætt inn í smáaletri lánasamnings ákvæði um frekari tryggingar, getur ómögulega talist marktækt hvað þá að um heiðarlega viðskiptahætti sé að ræða.

|

Stofnfjáreigendum á Dalvík berast greiðsluseðlar |

| Tilkynna um óviðeigandi tengingu við frétt | |

Bréf stjórnar Sparisjóðs Svarfdæla bls. 1

Bréf stjórnar Sparisjóðs Svarfdæla bls. 1 Bréf stjórnar Sparisjóðs Svarfdæla bls. 2

Bréf stjórnar Sparisjóðs Svarfdæla bls. 2 Tilboð Saga Capital

Tilboð Saga Capital

Bloggar | Slóð | Facebook | Athugasemdir (9)

Bloggar | Slóð | Facebook | Athugasemdir (9)

10.3.2011 | 16:14

Nýr blóraböggull fundinn - Kröfuhafar eiga að koma í veg fyrir að lán séu leiðrétt

Fréttablaðið og Eyjan hafa verið fylgja eftir umræðu um hagnað bankanna og hlut endurmats lána í þeim hagnaði. Frétt á Eyjunni byrjar með þessum orðum:

Hinn aukni hagnaður íslensku bankanna mun ekki nýtast heimilum landsins til frekari skuldaleiðréttinga en orðið er eins og Lilja Mósesdóttir, þingmaður Vinstri grænna, hefur kallað eftir. Ástæðan sú að kröfuhafar bankanna telja sig hafa verið hlunnfarna við færslu lána yfir í nýju bankana og arður af rekstri þeirra sé lágmarkskrafa þeirra.

Er nú verið að finna nýjan blóraböggul fyrir því að heimilin og atvinnulífið fá ekki eðlilega leiðréttingu lána sinna. Ég hef nú séð betri leikfléttu en þetta. Staðreyndir málsins eru að það eru starfsmenn og stjórnendur bankanna sem ákveða hvernig afslátturinn af lánasöfnunum er nýttur. Mark Flanaghan hjá AGS sagði í nóvember 2009 að eitt helsta viðfangsefnið þá hafi verið að sjá til þess að lífvænlegir lántakar fengju viðeigandi leiðréttingu lána sinna. Í staðinn fyrir að fara út í slíka vinnu, hafa bankarnir farið út í að yfirtaka fyrirtæki í stórum stíl, þ.e. í staðinn fyrir að nýta afsláttinn til að hjálpa eigendunum að endurreisa fyrirtækin, þá eru þau færð inn í eignarhaldsfélög bankanna. Þetta heitir eignaupptaka. Sama á við þegar heimilin eru annars vegar. Fyrsta skrefið virðist allt of oft vera að ná eigninni af fólki. Það fær að heita eigendur á pappírunum, en skuldsetningin er skilin eftir í 100 - 110% af matsverði. Ráði fólk ekki við þetta, þá getur það góðfúslega fengið 70% skuldsetningu í 3 ár. Í desember 2007 var skuldsetning sömu eignar miðað við sama mat kannski 60%. Það hefur sem sagt misst allt sitt eigið fé og gott betur.

Já, bankarnir geta reynt að blekkja fólk og kenna hinum "vondu" kröfuhöfum um. Staðreyndin er að kröfuhafar vildu ganga mun lengra í leiðréttingu lána heimila og fyrirtækja, en gert hefur verið. Það er rétt að þeim fannst afslátturinn vera mikill sem fór á milli, en í þeirra huga voru það samt smámunir. Mismunurinn á hugmyndum þeirra og þess sem kom fram í mati Deloitte var kannski mikill fyrir okkur almenning, en mínar heimildir herma að þeir hafi sætt sig við það með því skilyrði að afslátturinn rynni í staðinn til lántakanna og þá fyrst og fremst heimilanna. Þetta var í ágúst 2009. Síðan varð kröfuhöfum ljóst að ekki stóð til að veita afsláttinn áfram. Hann átti að nota til að byggja upp eigið fé bankanna þriggja (eins og ég spáði fyrir í febrúar 2009) og þannig gera þá seljanlegri. Það vildu kröfuhafarnir ekki sætta sig við og þess vegna ákváðu þeir að koma sem stórir hluthafa inn í Íslandsbanka og Arion banka. Fram að því höfðu þeir ekki viljað það. Trixið hans Steingríms misheppnaðist. 200 milljarðarnir sem ríkissjóður hefði lagt í þessa tvo banka voru smámunir miðað við væntan hagnað næstu ára.

Upplýst var í morgun að 80% af endurmati lánasafna Arion banka renni til kröfuhafa. Þetta verður ekki há upphæð samanborði við hina bankana, þar sem lánasöfnin voru færð með minnstum afslætti til Arion banka. Tölurnar verða stærstar hjá Íslandsbanka. En þó lánasöfnin hafi verið flutt yfir með einhverjum tilteknum afslætti, þá var það bara bráðabirgða gjörningur. Uppgjörið milli bankanna verður tekið upp á næsta ári. Þá verða allar tölur og prósentur endurskoðaðar. Slík endurskoðun getur leitt til þess að afslátturinn á lánasöfnunum eykst, en líklegast lækkar hann. Nema að dómstólar á Íslandi, ESA eða EFTA-dómstóllinn verði búnir að komast að því að ekki megi breyta vöxtum fyrrum gengistryggðra lána afturvirkt. Mér sýnist það geta rýrt verðmæti lánasafna bankanna um 30-40%, ef ekki meira.

Enn og aftur, ekki hlusta á þann málflutning að allt sé erlendum kröfuhöfum að kenna. Í fyrsta lagi er ekkert vitað hverjir þessir kröfuhafar eru í raun og veru. Í öðru lagi, þá er uppi þrálátur orðrómur um að innlendir aðilar hafi keypt umtalsverðan hluta af kröfunum. Í þriðja lagi, þá hafa einhverjir þegar fengið skuldatryggingar sínar greiddar út og hafa sætt sig við tjón sitt. Í fjórða lagi, þá koma kröfuhafar ekkert að rekstri bankanna og hafa því ekkert með það að gera hvernig bankarnir deila út afslættinum til réttlátra og ranglátra. Skilanefndir og slitastjórnir eru á milli kröfuhafa og bankaráða.

Mér finnst þessi málflutningur heldur aumur og ekki sýna vilja bankanna að koma hér að raunverulegri endurbyggingu þjóðfélagsins. Mér finnst bankarnir gleyma uppruna sínum og hvernig lánasöfnin sem um ræðir bólgnuðu út vegna svika, lögbrota og pretta fyrrverandi stjórnenda og eigenda hrunbankanna. Vilji bankarnir byggja upp traust aftur, þá er þetta EKKI rétta leiðin.

Bloggar | Slóð | Facebook | Athugasemdir (6)

Ég fæ ekki betur séð, en aðstoðarseðlabankastjóri sé með ummælum sínum:

að skýrslan endurspeglaði skoðun þeirra starfsmanna sem unnu hana, fremur en Seðlabankans

að snupra starfsmennina sem unnu skýrsluna. Ekki veit ég hvort þetta er almenn venja hjá Seðlabanka Íslands að gangast ekki við gagnavinnslu og rannsóknum starfsmanna í vinnutíma. Þetta hljómar frekar undarlega svo ekki sé meira sagt. Ég átta mig alveg á því að Arnór Sighvatsson, aðstoðarseðlabankastjóri, hefur líklegast ekki haft færi á að sannreyna upplýsingarnar, en til þess hefur hann þessa sérhæfðu starfsmenn.

Fyrst yfirstjórn Seðlabankans telur vafa leika á sannleiksgildi upplýsinga um erlenda stöðu þjóðarbúsins, þá er næst að spyrja hvaða upplýsingar aðrar yfirstjórnin treystir sér ekki til að styðja við. Njóta upplýsingar um eigna- og skuldastöðu bankakerfisins stuðnings yfirstjórnarinnar? Eru upplýsingar um utanríkisviðskipti traustsins verðar? Hafa menn efasemdir um gjaldeyrisstöðu þjóðarbúsins? Hvort telur yfirstjórn bankans tölurnar um erlenda stöðu þjóðarbúsins vera ofmetnar eða vanmetnar?

Síðan má spyrja: Hvers vegna treystir yfirstjórn Seðlabanka Íslands sér ekki til að standa með gagnavinnslu- og rannsóknarstörfum starfsmanna sinna? Er það vegna þess að yfirstjórnin veit að starfsmennirnir eru ekki hæfir til starfans? Er það vegna þess að yfirstjórnin veit að upplýsingum var haldið frá starfsmönnunum? Eða er það vegna þess að þessar upplýsingar áttu að fara leynt og aðrar "heppilegri" upplýsingar áttu að birtast í staðinn?

Mér finnst vera himinn og haf á milli þess að túlkun starfsmanna á gögnum sé ekki endilega skoðun yfirstjórnar Seðlabanka Íslands, en að gefa í skyn að

[o]pinberar tölur Seðlabanka Íslands um erlenda stöðu þjóðarbúsins, sem birtar eru reglulega á heimasíðu bankans, geta verið villandi og síst til þess fallnar að skýra hina raunverulegu stöðu

er allt önnur Ella.

Ég hef svo sem heyrt þennan fyrirvara yfirstjórnar SÍ áður. Það var á tveimur málstofum eða þremur um skuldastöðu heimilanna og skuldakreppur. Munurinn þar var að verið var að vinna flóknar upplýsingar um skuldir, tekjur, gjöld og eignir sem kölluðu á mikla túlkun á hvað ætti að taka með og hvað ekki. Margra mánaða vinna með SQL-fyrirspurnum í samsetta gagnagrunna frá ýmsum áttum. Ég benti sjálfur strax á vafasamar túlkanir hagfræðinga Seðlabankans þá og þegar fram liðu stundir kom í ljós að túlkun þeirra stóðst ekki nánari skoðun. Hér er ekki um slíkt að ræða. Hér er um það að ræða að næsta auðvelt er að safna saman þessum gögnum. Það sem meira er, það er hlutverk Seðlabanka Íslands að safna þessum gögnum og halda utan um þessar upplýsingar. Treysti yfirstjórn Seðlabankans sér ekki til að styðja við álit og vinnu sérfræðinga sinna, þá er ekki nema um eitt að ræða. Fá verður óháða sérfræðinga til að fara ofan í vinnu starfsmanna SÍ og út frá niðurstöðu þeirrar rannsóknar verði skipt um fólk í yfirstjórn SÍ eða starfsmennirnir finni sér ný störf.

Yfirstjórn Seðlabanka Íslands getur ekki firrt sig ábyrgð á störfum starfsmanna sinna. Efni sem birt er í nafni Seðlabanka Íslands er skoðun bankans og hann ber ábyrgð á innihaldi þess. Haldi Arnór Sighvatsson, að einstakir starfsmenn hafi völd til að koma með yfirlýsingar eða skoðanir í efni útgefnu af bankanum án þess að bankinn sé ábyrgur fyrir því, þá veður hann í villu. Telji Seðlabankinn sig ekki geta stutt við vinnu starfsmanna sinna, þá er út í hött að sú vinna sé unnin í nafni Seðlabankans og ennþá fáránlegra að niðurstöður hennar séu birtar í nafni Seðlabankans. En þetta er kannski hin nýja stjórnsýsla, sem byggir á því að yfirstjórn beri ekki ábyrgð.

|

|

Opinberar tölur eru villandi |

| Tilkynna um óviðeigandi tengingu við frétt | |

Bloggar | Slóð | Facebook | Athugasemdir (3)

Bloggar | Slóð | Facebook | Athugasemdir (18)

7.3.2011 | 23:43

Kröfuhafar fá afsláttinn til baka í gegn um hagnað nýju bankanna - Bankarnir fjármagna sig á lágum innlánsvöxtum

Bloggar | Slóð | Facebook | Athugasemdir (6)

7.3.2011 | 22:44

Icesave - Á að borga og þá hver á að borga?

Bloggar | Breytt s.d. kl. 22:49 | Slóð | Facebook | Athugasemdir (18)

7.3.2011 | 12:05

11,2 milljarðar kr. - Hringt var í neyðarlínuna og NBI ehf. svaraði - Sameining sparisjóðanna drepur hugmyndafræði þeirra

Bloggar | Slóð | Facebook | Athugasemdir (5)

5.3.2011 | 20:49

Óásættanleg áhætta fyrir skattgreiðendur - Gera á kröfu um tryggingar, stjórnun rekstrarsamfellu og viðbragðsáætlanir

Bloggar | Slóð | Facebook | Athugasemdir (4)

3.3.2011 | 13:01

Hagnaður Íslandsbanka 2010 meiri en hjá Glitni 2007 þrátt fyrir mun minni efnahagsreikning

Bloggar | Breytt s.d. kl. 20:37 | Slóð | Facebook | Athugasemdir (13)

2.3.2011 | 11:20

Fjármálafyrirtæki í klemmu

Bloggar | Slóð | Facebook | Athugasemdir (8)

28.2.2011 | 19:29

Er sæstrengur til Evrópu það sem er best fyrir íslenskt samfélag?

Bloggar | Slóð | Facebook | Athugasemdir (19)

26.2.2011 | 09:10

Séu einstök fyrirtæki of stór, þarf að takmarka stærð þeirra

Bloggar | Slóð | Facebook | Athugasemdir (1)

Bloggar | Slóð | Facebook | Athugasemdir (5)

17.2.2011 | 15:37

Ef við tökum Björgólf út úr jöfnunni, þá er Ísland í lagi - Hvern er verið að blekkja?

Bloggar | Slóð | Facebook | Athugasemdir (5)

17.2.2011 | 14:59

Ekkert ferli stoppar ásetning til illra verka - Málið er að uppgötva illvirkin í tæka tíð

Bloggar | Slóð | Facebook | Athugasemdir (62)

15.2.2011 | 21:12

Árni Páll fer með fleipur - Úrskurður Hæstaréttar nær til lán óháð tilgangi og veði

Bloggar | Slóð | Facebook | Athugasemdir (3)

15.2.2011 | 13:12

Hafnar Hæstiréttur afturvirkum vaxtaútreikningi? - Eðli veðs eða lengd lánstíma breytir ekki vöxtum

Bloggar | Breytt s.d. kl. 13:13 | Slóð | Facebook | Athugasemdir (7)

14.2.2011 | 14:45

Virðisaukaskattssvik fjármögnunarleiga? - Stóru fiskarnir sleppa en þeir litlu eru gripnir

Bloggar | Breytt 21.2.2011 kl. 18:26 | Slóð | Facebook | Athugasemdir (7)

12.2.2011 | 15:18

Hvaða framfærsluviðmið eiga við?

Bloggar | Slóð | Facebook | Athugasemdir (3)

11.2.2011 | 13:21

Dómsorð að friðhelgiákvæði sé leyfilegar skorður á tjáningafrelsi

Bloggar | Breytt s.d. kl. 13:48 | Slóð | Facebook | Athugasemdir (1)

Heimsóknir

Flettingar

- Í dag (10.9.): 2

- Sl. sólarhring: 2

- Sl. viku: 13

- Frá upphafi: 1682116

Annað

- Innlit í dag: 2

- Innlit sl. viku: 13

- Gestir í dag: 2

- IP-tölur í dag: 2

Uppfært á 3 mín. fresti.

Skýringar

Eldri færslur

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

Tenglar

Upplýsingaöryggi og persónuvernd

- Betri ákvörðun ráðgjafarþjónusta Marinós G. Njálssonar

- CISA, CISM, COBIT, Val IT

- Staðlaráð Íslands

- Heimasíða Persónuverndar

Hagsmunabarátta

- Hagsmunasamtök heimilanna

- Hugmyndir að úrræðum fyrir almenning

- Færa þarf höfuðstól lánanna niður

- Fólk þarf leið út úr fjárhagsvandanum

- Innlegg í naflaskoðun og endurreisn

- Er raunhæft að afnema verðtrygginguna eða setja henni skorður?

- Aðgerðaráætlun fyrir Ísland

- Hinn almenni borgari á að blæða

- Leið ríkisstjórnarinnar er röng

- Innantómar aðgerðir til stuðnings heimilunum

- Tillögur talsmanns neytenda

- Á hverju munu Íslendingar lifa?

- Verðbólga sem hefði geta orðið

- Aðgerða þörf strax - Tillaga að aðgerðahópum

- Mikilvægast að varðveita störfin

- Hvar setjum við varnarlínuna?

- 385 milljarða til bankanna og reikningurinn til heimilanna

- 2009 gengið í garð, ár endurreisnar, en hvernig endurreisn viljum við?

- Jöklabréf, erlend lán og vaxtaskiptasamningar

Færsluflokkar

- Áhættustjórnun

- Bloggar

- Dægurmál

- Efnahagsmál

- Endurreisn

- Ferðalög

- Ferðaþjónusta

- Heimspeki

- HRUNIÐ

- Icesave

- Íbúðalánasjóður

- Íþróttir

- Lánamál

- Leiðsögn

- Lífeyrissjóðir

- Lífspeki

- Menning og listir

- Menntun og skóli

- Neytendavernd

- Persónuvernd

- Skuldamál heimilanna

- Snjóhengjur

- Stjórnmál og samfélag

- Trúmál og siðferði

- Tölvur og tækni

- Umhverfismál

- Upplýsingaöryggi

- Utanríkismál/alþjóðamál

- Viðskipti og fjármál

- Vinir og fjölskylda

- Vísindi og fræði