Bloggfærslur mánaðarins, febrúar 2010

27.2.2010 | 00:35

Aðstoð óskast

Mig langar til að leita aðstoðar hjá lesendum. Þannig eru mál með vexti, að ég er að byggja og stefni í að flytja inn á næstu vikum. Flest er komið á sinn stað, en tvennt af því sem vantar virðist ómögulegt að fá innan þess fjárhagsramma sem lagt var upp með. Annað eru innihurðir og þurfum við því að fresta þeim í bili fyrir utan fjórar til fimm hurðir (helst í hnotu). Hitt eru eldhústæki, þ.e. ofn (90 cm), ísskápur (tvöfaldur), eldavél (90 cm) og eyjuháfur. Ég hef farið í verslanir um allan bæ og ýmist er afgreiðslufrestur lengri en við þolum eða verðið upp úr öllu valdi. Það er eins og núna sé loksins verið að skila lækkun krónunnar út í verðlagið eða menn eru að halda að sér höndum í innkaupum.

Eins og áður segir vil ég leita til þeirra sem þetta lesa hvort þeir hafi eða geti komið mér í samband við aðila sem eiga/flytja inn svona vöru á þokkalegum kjörum. Hugsanlega eru einhverjir sem hættu við að byggja, en voru búnir að fjárfesta í þessum hlutum og vilja endurheimta útlagðan kostnað. Þeim, sem geta aðstoðað, er bent á að hafa samband með því að senda tölvupóst á netfangið mgn@islandia.is.

Bloggar | Slóð | Facebook | Athugasemdir (8)

Bloggar | Slóð | Facebook | Athugasemdir (8)

26.2.2010 | 22:38

Gísla Tryggvason í 1. sæti

Þegar Gísli Tryggvason hringdi í mig fyrir nokkrum vikum og bar undir mig þá hugmynd sína að bjóða sig fram til 1. sætis í prófkjör Framsóknarflokksins í Kópavogi, þá ákvað ég að hvetja hann til verksins. Ekki að ég væri flokksbundinn framsóknarmaður, en sem Kópavogsbúi til rúmlega 10 ára er ég búinn að fá leið á því stjórnarfari sem ríkt hefur í bænum undanfarin ár. Taldi ég og tel enn að vissa siðbót vanti í bæjarmálapólitíkina. Hvað eftir annað hafa á síðustu fjórum árum, og raunar líka á árunum þar á undan, komið upp atvik sem hafa valdið því að maður efast um heilindi þeirra sem hafa verið við stjórnvölin.

Það var í októberbyrjun 2008, að ég fékk símtal. Sá sem hringdi kynnti sig sem Gísli Tryggvason, talsmaður neytenda. Hann hafði lesið bloggfærslu eftir mig með tillögu um úrbætur fyrir lántaka og óskaði eftir að fá að nota hana í tillögupakka sem hann vildi senda félagsmálaráðherra. Ég veitti honum leyfi til þess og fóru tillögurnar inn 7. október eða daginn eftir "Guð blessi Ísland" ávarp forsætisráðherra. Eftir þetta voru við Gísli í talsverðum samskiptum og hófst þá fyrst óformlegt og sem þróaðist yfir í formlegt samstarf okkar og síðar fleiri aðila um úrbætur í lánamálum heimilanna og réttarbætur. M.a. hittust á fundi hjá talsmanni neytenda á fullveldisdaginn 1. desember 2008 við tveir, Þórður Björn Sigurðsson (síðar formaður Hagsmunasamtaka heimilanna), Friðrik Ó Friðriksson (núverandi formaður HH) og Arney Einarsdóttir (gjaldkeri HH) ásamt fleiri aðilum. Hvort það er þessum fundi að þakka eða af annarri ástæðu, þá urðu Hagsmunasamtök heimilanna til um miðjan janúar 2009. Ég hef oft hugsað til þeirrar tilviljunar, að Gísli skyldi hafa boðið okkur, hvert úr sinni áttinni, á þennan fund.

Þessi fundur varð líka upphaf af samstarfi talsmanns neytenda við HH og hefur ekki borið skugga á það samstarf. Hefur verið alveg ómetanlegt að geta leitað til Gísla (og annarra líka) um ýmis álitaefni. Hann hefur komið á félagsfundi og alltaf verið tilbúinn. Saman mynduðum við síðan með Neytendasamtökunum, Húseigendafélaginu, Félagi fasteignasala, Búseta á Norðurlandi og Birni Þorra Viktorssyni svo kallaðan Ákallshóp, sem stóð fyrir ákalli til stjórnvalda um úrbætur fyrir heimilin. Þó ekki hafi tekist að ná öllum málum hópsins í gegn, þá erum við langt komin niður listann og dropinn holar steininn.

Það er sem sagt í gegn um þetta samstarf, sem ég þekki Gísla. Hefur hann á þessum tæpum 18 mánuðum sýnt mér og sannað, að hann tekur á málum af festu og mikilli skipulagningu. Stundum finnst mér hann fara hægar yfir en ég hefði kosið, en líklegast lýsir það betur mér en honum.

Sem áhorfandi að bæjarmálapólitíkinni hér í Kópavogi undanfarin 10 ár eða svo, þá hef ég tekið eftir þessum leiðigjörnum flokkadráttum sem myndast hafa um íþróttafélögin í bænum. Sérstaklega innan Framsóknarflokksins. Nú sækjast þrír aðilar um 1. sæti hjá Framsókn, Ómar Stefánsson yfirlýstur HK-ingur sem hefur ekkert farið leynt með það, forstöðumaður íþróttamannvirkja og hataður af ákveðnum hópi Blika, Einar Kristján Jónsson, formaður knattspyrnudeildar Breiðabliks sem virðist vera svo illa liðinn af ákveðnum hópi HK-inga að talað er um klofning í flokknum nái hann fyrsta sæti, og loks Gísli Tryggvason sem hefur haldið sig gjörsamlega fyrir utan þennan ríg á milli félaganna. Þegar Gísli hringdi í mig á sínum tíma, þá bað ég hann að gæta þess vel, að fara ekki í skotgrafir íþróttafélaganna. Fólk væri búið að fá leið á því. Undanfarna daga hafa menn greinilega dregið fram stórskotaliðið, því sprengjurnar hafa flogið á milli herbúða Einars og Ómars. Hefur það sannfært mig enn frekar að Gísli er rétti maðurinn til að leiða lista Framsóknarflokksins í vor.

Ég vona að Gísli hljóti 1. sætið, ekki vegna pólitískrar stöðu Framsóknar í Kópavogi, heldur fyrir bæjarbúa. Kópavogur þarf fólk í bæjarmálin sem getur tekið á málum bæjarfélagsins af hlutleysi, réttsýni og festu. Einkavinavæðing undanfarinna ára er á enda. Pot og prettir til að koma höggi á embættismenn bæjarins í vitlausum flokki eru á enda. Það á ekki að skipta máli hvort skólastjórinn er sjálfstæðismaður eða krati, allir skólar eiga að fá það sem þeim ber. Allir verktakar eiga að sitja við sama borð um framkvæmdir, hvort sem þær snúast um malbik, eftirlit, auglýsingar eða eitthvað allt annað. Ákvörðunartaka á að byggja á gegnsæi, réttsýni og að besti kosturinn sé valinn með hagsmuni bæjarins í huga. Ég treysti Gísla til að standa vörð um það.

Bloggar | Breytt 27.2.2010 kl. 00:43 | Slóð | Facebook | Athugasemdir (1)

26.2.2010 | 11:12

Sýslumaður verðmetur eign langt undir fasteignamati - Réttargæslu vantar fyrir gerðarþola

Í nýlegum fjárnámsúrskurði mat fulltrúi sýslumannsins í Reykjavík eign, sem bent var á, langt undir fasteignamat eignarinnar. Samkvæmt skrá Fasteignaskrár Íslands er fasteignamat eignarinnar kr. 27.550.000, fulltrúi sýslumanns mat hana á 20 m.kr. Í þessu tiltekna máli skipti þetta ekki sköpum, þar sem staða lána (uppfærð miðað við dagsgengi) var vel umfram hærri töluna.

Stóra málið hér er að stærsti "fasteignasali" landsins, þ.e. sýslumaðurinn í Reykjavík, telur fasteignamat ekki endurspegla markaðsverðmæti eigna, eins og lög um fasteignamat segja til um. Þetta er meiriháttar mál. Ástæðan er einföld. Allir bankarnir bjóða fólki upp á sértæka skuldaaðlögun, í gegn um dómstóla getur fólk farið í greiðsluaðlögun og síðan býður Arion banki upp á að færa lán niður í 110% af fasteignamati. Ef sá aðili, sem hér á í hlut, hefði verið að fara í sértæka skuldaaðlögun og skuldir verið færðar niður í 110% af fasteignamati, þá hefðu eftirstöðvar skulda numið 30,3 m.kr. Væri aftur miðað við mat fulltrúa sýslumanns væru eftirstöðvarnar 22 m.kr. Munurinn er 8,3 m.kr. sem er lækkun um 27,4%. (30,3 m.kr. eru auk þess 37,7% hærri tala en 22 m.kr. fyrir þá sem vilja gera samanburðinn í þá áttina.)

Í mínum huga kallar þessi niðurstaða fulltrúa sýslumanns, sem sýslumaðurinn hefur að sjálfsögðu lagt blessun sína yfir, á gagngera endurskoðun fasteignamats ekki seinna en strax. Matið sem tók gildi 31. desember sl. er greinilega kolrangt. Ég held líka að breyta þurfi viðmiði sem notað er við ákvörðun fasteignamats. Á vef Fasteignaskrár Íslands segir um fasteignamatið:

Hvað er fasteignamat?

Fasteignamat er gangverð, umreiknað til staðgreiðslu, sem ætla má að eignin hefði haft í kaupum og sölum í febrúarmánuði, miðað við heimila og mögulega nýtingu fasteignarinnar á hverjum tíma. Nýtt febrúarverðlag er ákvarðað í maí mánuði ár hvert. Mat samkvæmt hinu nýja verðlagi tekur gildi í árslok.

Um þessar mundir er lítil velta á fasteignamarkaði, en á móti er mikið að gera hjá sýslumönnum. Þeir eru daginn inn og daginn út að met verð fasteigna. Er ekki nauðsynlegt að Fasteignaskrá Íslands horfi til ákvarðanna sýslumannanna, auk þess að skoða tölur í kaupsamningum?

Það er annað í þessu tiltekna máli, sem vekur athygli. Gerðarþoli virðist ekki hafa haft fjárhagslega burði til að verja sig í málinu og þess vegna fór málið í fjárnám öðru fremur, en að málstaður gerðabeiðanda hafi verið svo óyggjandi. Hér er nefnilega á ferðinni enn eitt myntkörfumálið. Staðreyndin er að almenningur hefur almennt ekki fjárhagslega getu til að verja sig gegn hvort heldur réttmætum eða óréttmætum kröfum fjármálafyrirtækjanna. Í fyrsta lagi er leiksviðinu rangt stillt upp. Stefnandi í fjárnámsbeiðnum er oft með mörg máli í gangi í einu hjá viðkomandi dómstóli. Sami dómari dæmir í öllum málunum og lögmaður stefnanda þarf ekki einu sinni að yfirgefa réttarsalinn milli mála. Hinn stefndi kemur því inn í dómsal, þar sem fyrir eru tveir aðilar sem hafa verið að ræða saman um fjárnámsbeiðnir allan daginn. Dómarinn er búinn að heyra sama málflutning aftur og aftur og lögmaður stefnanda vísar jafnvel til þess að um sams konar mál sé að ræða. Hlutleysið er greinilega brotið, þar sem hinn stefndi stendur ekki frammi fyrir óhlutdrægum dómara. Dómarinn getur ekki verið óhlutdrægur hafi hann haft lögmann stefnanda inni hjá sér sem sessunaut mál eftir mál og sessunauturinn hefur tækifæri til að vísa til mála sem áður hefur verið úrskurðað í. Vissulega er dómsalur opinn,en hin almenna regla er að málsaðilar bíða fyrir utan þar til kemur að þeirra máli. Vörnin er því í óréttlátri stöðu frá upphafi gagnvart sókninni.

Hér verður að gera tvenns konar breytingar. Í fyrsta lagi, þá verður að skipa fólki réttargæslumann hafi það ekki efni á því. Lendi tveir menn í slagsmálum, þar sem annar missir tönn, þá geta báðir átt möguleika á að ríkið skipi þeim réttargæslumann. Standi einstaklingur aftur frammi fyrir því að missa aleigu sína, þá er ætlast til þess að hann finni sér lögfræðing sjálfur. Það er ekki sanngjarnt. Hvaða lögmaður er tilbúinn að setja tíma sinn í mál, sem hann fær líklega seint og illa greitt fyrir hvort sem það vinnst eða tapast? Og er ekki líklegast að þeir lögmenn sem taka minnst fyrir störf sín hafi minnsta reynslu? Staða einstaklingsins er því höll alveg frá upphafi og ekki skánar hún þegar inn í réttarsalinn er komið. Það er atriði tvö. Þó það skapi óhagræði fyrir dómskerfið þá verður að koma í veg fyrir að lögmenn, sem reka mörg fjárnámsmál í beit, geti gert sig heimakomna hjá einum tilteknum dómara. Lögmenn verði krafðir um að leggja hvert mál fyrir sig fyrir dómara og gert óheimilt að vitna til fyrri mála sem lögð voru fyrir sama dómara sama dag. Allar slíkar tilvísanir skekkja réttarstöðu málsaðila. Málsaðilar standi jafnfætis strax frá upphafi með því að báðir gangi til dómsalar þegar málið er "kallað upp". Við núverandi ástand lítur út fyrir að málsaðili sé bara einn, en dómendur tveir.

Fleiri gætu vafalaust nefnt önnur atriði til bóta og hvet ég fólk til að gera það.

Bloggar | Slóð | Facebook | Athugasemdir (4)

26.2.2010 | 10:18

Jón Ásgeir hlýtur að það þurfa að borga skatt af þessu

Hér finnst mér borgleggjandi að Jón Ásgeir Jóhannesson hafi þurft að gefa þessa eftirgjöf um til skatts eða ef þetta var gjöf, þá hafi hún verið skattskyld. Ríkisskattsstjóri hefur gefið upp að heimilin í landinu verði að greiða skatt verði eignamyndun af leiðréttingu lána uppfylli sú leiðrétting ekki skilyrði skattsins. Hann hefur einnig gefið út að þeir þeir stafsmenn Kaupþings, sem fengu niðurfellingu ábyrgða, þurfi að greiða skatt vegna þess. Liggur þá ekki beinast við að skoða skattframtal Jóns Ásgeirs og skoða hvort hann hafi annað skráð þessa gjöf til sín (upphæðin var jú greidd inn á einkareikning hans) og þar með greitt skatt af henni eða gefið upp niðurfellingu skuldarinnar hjá einkahlutafélaginu og séð til þess að það greiddi skattinn.

Þessi gjörningur, og aðrir í svipaðir, er enn ein blauta tuskan í andlit þjóðarinnar. Hann sýnir að menn töldu sig yfir lög hafna og gætu gert hvað sem var. Þeir voru að leika sér í spili sem líklegast heitir "Siðblinda". Spilið gengur út á að finna eins fáránlega leið og hægt er til að kreista peninga út úr bankakerfinu og koma þeim undan skatti. Við erum búin að sjá:

- félag keypt á slikk, það síðan selt viðskiptafélaga fyrir háa upphæð með veði í því sjálfu og svo selt til baka fyrir tvöfalt hærri upp með ennþá hærra veði í því sjálfu;

- viðskiptaveldi selt eigendum sínum með láni frá banka með veði í viðskiptaveldinu svo hægt sé að greiða eigin lán í bankanum;

- fyrirtæki keypt af viðskiptafélaga, það selt eigendunum í skuldsettri yfirtöku með veði í fyrirtækinu, lán tekið fyrir kaupunum til að greiða sér út margfalt upprunalegt kaupverðið í arð;

- og það vinsælasta að banki láni félagi A pening, sem endurlánaði hann til félags B, sem keypti yfirveðsett hlutabréf í bankanum á yfirverði af félagi C í þeim tilgangi að halda uppi verði á hlutabréfum í bankanum og svo félag C gæti endurgreitt bankanum;

- skúffufélagi í eigu viðskiptafélaga veitt lán, sem tekið var að láni hjá banka, og peningurinn greiddur inn á persónulegan reikning viðskiptafélagans;

- félag tekur hátt lán í banka til að greiða eiganda sínum hærri arð en félagið stendur undir;

- skúffufyrirtæki A tekur lán í banka A til að kaupa hlutabréf í banka B, framselja hlutabréfin til skúffufyrirtækis C á ennþá hærra verði sem tekur lán í banka A, B eða C, endurgreiðir banka A upprunalega lánið, greiðir sjálfum sér arð út úr skúffufyrirtæki A og setur skúffufyrirtæki B á hausinn.

Hvað ætli það séu til margar útgáfur af þessu bulli? Niðurstaðan í öllu þessu er að bankarnir tapa sínu fé, en eigendurnir maka krókinn.

Það væri fróðlegt, ef einhver vissi nákvæmlega hve háar upphæðir félög tengd helstu leikendum siðblinduleikverksins fengu að láni í hjá bönkum í eigu þessara sömu leikenda. Þessi peningur hvarf nefnilega ekki bara si svona. Peningar eru eins og orka, þeir eyðast ekki færast bara á milli manna. Noti ég milljarð til að kaupa fyrirtæki, þá er eigandi þess með milljarð í höndunum. Sá notar milljarðinn til að kaupa annað fyrirtæki og notar milljarðinn í þeim viðskiptum (eða greiðir upp lán sem mér sýnist lítið hafa verið gert af). Svona heldur þetta áfram, þar til einhver ákveður að setja restina af peningunum inn á bankareikning. Peningarnir hverfa sem sagt ekki og því er hægt að finna þá. Vonandi er sérstakur saksóknari á fullu í leitinni og vísar síðan málum í stórum stíl til skattsins. Ég held nefnilega að Al Capone leiðin sé líklegust til árangurs.

|

Fons afskrifaði milljarðslán tveimur árum fyrir gjalddaga |

| Tilkynna um óviðeigandi tengingu við frétt | |

Bloggar | Slóð | Facebook | Athugasemdir (1)

24.2.2010 | 17:47

Kaupþing og Glitnir veðsettu húsnæðislánasöfn sín

Það hefur fyrir löngu komið fram, að það voru Kaupþing og Glitnir sem veðsettu hluta húsnæðislánasafna sinna gegn fyrirgreiðslu frá Seðlabankanum. Að vera með eitthvað pukur í kringum það er fráleitt. Mig minnir að það hafi meira að segja komið fram að sá hluti sem Kaupþing fékk að láni gegn veðunum hafi verið í kringum 180 milljarðar, meðan talan hjá Glitni hafi verið 130 milljarðar. Í skýrslu skiptastjóra Kaupþings (Ólafs Garðarssonar) kemur fram að banki var með 222 milljarða í endurhverfum viðskiptum og er ekki ólíklegt að húsnæðislánin hafi að hluta verið sett sem trygging fyrir þessu.

Hugsanlega þarf að tvöfalda þessar tölur til að finna út húsnæðislánin sem þannig voru bundin. Helgast það af því að eingöngu var lánað fyrir helmingi tryggingarveðanna, þ.e. hafi bankinn fengið 100 milljarða, þá lagði hann fram 200 milljarða í tryggingu.

|

|

Veitir ekki upplýsingar um veð |

| Tilkynna um óviðeigandi tengingu við frétt | |

Bloggar | Slóð | Facebook | Athugasemdir (4)

23.2.2010 | 23:52

Meingallað svar fjármálaráðherra og villandi svar Seðlabankans

Ekki þarf mikla stærðfræðisnilld til að átta sig á því að svar ráðherra er meingallað. Skoðum tölurnar:

Tekjur | Fjöldi |

Undir 119.000 kr. | 100.000 |

119.000 - 200.000 kr. | 63.000 |

200.000 - 650.000 kr. | 141.000 |

650.000 - 1.000.000 kr. | 9.400 |

Meira en 1.000.000 kr. | 3.400 |

Alls | 316.800 |

Hér er sem sagt verið að lýsa tekjum allra, ekki bara tekjum þeirra sem framfleyta heimilinu. Vissulega buðu spurningar Tryggva upp á svona vitleysu, en ráðherra hefði átta að greina á milli barna og unglinga og þeirra sem halda heimili.

Í skýrslu Seðlabankans frá því í júní kom fram að meðalráðstöfunartekjur heimilanna voru í febrúar 2009 um 250.000 kr. Já, helmingur heimila í landinu þurfti að framfleyta sér á innan við 250.000 kr. í febrúar á síðasta ári. Staðan var talsvert skárri hjá hjónum með börnum en meðalráðstöfunartekjur þeirra voru rúmlega 500.000 kr. Það er því beinlínis rangt hjá Seðlabankanum í svari við gagnrýni Kjartans Brodda Bragasonar að dæmin hans væru villandi. Kjartan Broddi lýsti raunverulegum villum í gagnaframsetningu Seðlabankans. Villa SÍ er að gera ráð fyrir að fólk geti greitt 40% af ráðstöfunartekjum í fastar afborganir lána, án tillits til tekna og fjölda í heimili. Eins og sýnt var fram á í skýrslu Hagsmunasamtaka heimilanna frá því í júní, þá var það mat samtakanna þá að eitt af hverjum sex heimilum væri í alvarlegum skuldavanda. Þetta má allt lesa í meðfylgjandi skýrslu, en jafnframt vil ég benda á nokkrar færslur sem ég hef ritað um þessi mál:

40% í fastar afborganir lána er ekki viðráðanlegt (11.6.2009)

Tölur Seðlabankans gefa ranga mynd - staðan er verri (26.6.2009)

Álögur á heimilin þyngjast stöðugt - Framtíðarhorfur eru dökkar (5.7.2009)

Tölur Seðlabankans ekki nothæfar eins og þær eru kynntar (23.2.2010)

|

|

Helmingur með undir 200.000 kr |

| Tilkynna um óviðeigandi tengingu við frétt | |

Skuldastaða heimilanna 3. júlí 2009

Skuldastaða heimilanna 3. júlí 2009

Bloggar | Slóð | Facebook | Athugasemdir (3)

23.2.2010 | 09:52

Verkamaður hraunar yfir "stjörnulögfræðing"

Ég hvet alla að lesa grein Jóns Þorvarðarsonar, verkamanns, sem birt er í Morgunblaðinu í dag. Óhætt er að segja að hann hrauni yfir Hróbjart Jónatansson, lögmann Avant, í grein sinni, en Hróbjartur staðhæfir í greinargerð unninni fyrir Avant að bílalán fyrirtækisins séu afleiður. Sannast með þessu að stundum eru menn "too smart for their own good". Hróbjarti yfirsást að Avant hefur ekki leyfi til að sýsla með afleiður, óskráðar afleiður má bara selja fagfjárfestum, þeir einir mega selja afleiður sem eru með tilskylda menntun og próf og svona mætti lengi telja.

Hér eru nokkur atriði úr grein Jóns:

Það er því ljóst að:

1. Avant hefur ekki heimild til að stunda viðskipti með fjármálagerninga, afleiður eru fjármálgerningar.

2. Avant fól sölumönnum bifreiða án tilskilinna réttinda til verðbréfaviðskipta, að selja grunlausum almenningi afleiður.

3. Avant hefur aldrei lagt mat á undirritaðan sem fjárfesti, og ber að efast um að slíkt mat hafi nokkru sinni farið fram á vegum Avant. Óskráð verðbréf má skv. lögum aðeins selja til fagfjárfesta.

4. Avant gerði undirrituðum aldrei grein fyrir því á nokkrum tímapunkti að um afleiðuviðskipti væri að ræða.

5. Avant gerði greiðsluáætlun fyrir afleiðuviðskipti eins og um lán væri að ræða (Á hvaða forsendum?)

6. Avant hefur aldrei gert samning við undirritaðan sem almennan fjárfesti hvar réttindi og skyldur eru útréttaðar eða skilgreindar eins og þeim ber samkvæmt tilskipunum og lögum.

7. Avant dulbjó afleiðu sem lánasamning sem nefndur er "kaupleigusamningur - Jafnar greiðslur".

8. Avant hefur aldrei kynnt undirrituðum verklagsreglur sínar við slík viðskipti og slíkar reglur finnast ekki á heimasíðu Avant, þrátt fyrir lögbundnar kvaðir þar um.

9. Avant hefur aldrei í neinum auglýsingum eða kynningarefni gefið til kynna að bílasamningar þeirra væru afleiðusamningar.

Af ofangreindu er ljóst að Avant hefur ítrekað brotið öll möguleg lög um neytendavernd, viðskiptahætti auk laga um fjármálafyrirtæki og FME ber því að svipta lánastofnunina starfsleyfi sínu samkvæmt 9. gr. laga nr. 161 frá 2002 um fjármálafyrirtæki. Ennfremur hlýtur lántakendum að vera heimilt að rifta þeim ólöglegu afleiðusamningum sem lánastofnunin hefur gert í ljósi alvarlegra brota fyrirtækisins gagnvart neytendum og krefjast bóta í framhaldinu. Þar ber Fjármálaeftirlitinu að taka frumkvæði sem lögbundinni eftirlitsstofnun.

Óhætt er að segja að eitt gott hafi komið út úr kreppunni: Stór hluti landsmanna eru orðnir bara alveg ágætlega að sér í lögfræði og hagfræði.

Bloggar | Breytt s.d. kl. 17:43 | Slóð | Facebook | Athugasemdir (26)

23.2.2010 | 09:29

Tölur Seðlabankans ekki nothæfar eins og þær eru kynntar

Seðlabanki Íslands tók saman heilmikið af tölu í fyrra vor og voru þær kynntar með pompi og prakt um miðjan júní. Um þá kynningu sá Þorvarður Tjörvi Ólafsson, hagfræðingur hjá Seðlabankanum. Samkvæmt niðurstöðum bankans var staða heimilanna ekki svo slæm. Sem sæmilega talnaglöggum manni, áttaði ég mig á því að ekki var hægt að draga slíka ályktun út frá þeim upplýsingum sem voru birtar. Af þeim sökum sendi ég Tjörva tölvupóst með ósk um nánari upplýsingar. Kjartan Broddi Bragason hefur í skýrslu sinni fyrir Neytendasamtökin komist að nákvæmlega sömu niðurstöðu og ég, þ.e. að ályktanir Seðlabankans um stöðu heimilanna séu reistar á sandi.

Mig langar að setja hér inn afrit af tölvupóstum mínum til Seðlabankans. Fyrsti pósturinn var sendur 15. júní:

Sæll Þorvarður Tjörvi

Ég var á kynningunni hjá þér á fimmtudaginn og hef verið að reyna að átta mig á sumum af þeim upplýsingum sem þar voru settar fram. Oft er erfitt að setja þær í samhengi eða bera þær saman, þegar maður er bara með prósentutölur á bakvið. Þess vegna langar mig að vita hvort hægt væri að fá tölurnar sem prósenturnar eru reiknaðar út frá.

Bara svo það komi fram, þá sit ég í stjórn Hagsmunasamtaka heimilanna.

Kv.

Marinó G. Njálsson

Svar barst daginn eftir:

Sæll Marínó

Þakka þér kærlega fyrir póstinn og áhuga þinn á efninu. Ég vil endilega eiga góð samskipti við Hagsmunasamtök heimilanna líkt önnur samtök sem láta sig þessi mál varða og er boðinn og búinn til að koma á fund með ykkur og ræða niðurstöðurnar ef þess er óskað(er reyndar í frí frá og með morgundeginum og í viku en strax í kjölfarið). Mér sýndist á bloggfærslum þínum að þú hafir athugasemdir við bæði efnið og óskýra framsetningu á vissum hluta niðurstaðnanna og ég vil endilega fá tækifæri til að fara yfir þetta með ykkur. Ef framsetningin hefur verið óljós þá verður það að skrifast á minn hlut og þykir mér það miður.

Hvað varðar fjöldatölur þá er það þannig að í gagnagrunninum eru lánaupplýsingar um 79,900 heimila (miðað við fjölskyldunúmer) með húsnæðisskuldir og upplýsingar um húsnæðisauð um 75,200 húsnæðiseigenda (okkur vantar þá eigendur sem eru skuldlausir og hafa ekki veitt öðrum leyfi til að nota sitt húsnæði sem veð). Um 44 þúsund heimili eru með bílalán og 81 þúsund með yfirdráttarskuld.

Það eru ýmsir fyrirvarar sem þarf að hafa í huga við túlkun þessara gagna og vonandi náðum við að draga upp þá helstu á málstofunni og í fyrri málstofum. Þeir tengjast m.a. gæði mælikvarða á húsnæðisauði sem er metinn út frá fasteignamati, gæðum tekjugagna fyrir febrúar í ár sem byggja á staðgreiðslugögnum sem eru ekki eins góð og framtalsgögn sem eru venjulega notuð í rannsóknum af þessu tagi (og þeim sem við birtum í fjármálastöðugleikaskýrslum bankans) – það er hins vegar ljóst að það er ekki hægt að bíða eftir að framtalsgögn liggja fyrir um tekjuárið 2009 og því verður að nota staðgreiðsluna og muna að þarna vantar inn vaxtabætur, barnabætur, meðlag, ýmsar verktakagreiðslur o.s.frv. sem geta skipt miklu og þá einkum fyrir lágtekjuhópanna þar sem þessar greiðslur geta verið verulegur hluti heildaráðstöfunartekna; aðrir fyrirvarar lúta að greiðslubyrðinni - bæði hvað varðar námslánin sem skortir inn í þetta og meðferð frystinga lána.

Hvað varðar meðferð frystinga þá eru þau lán sem eru í frystingu meðtalin í öllum stöðustærðum, t.d. þegar við erum að skoða dreifingu skulda eftir tekjuhópum eða gjaldmiðlahópum og hversu skuldsett heimilin eru, þegar við metum eiginfjárstöðu þeirra í húsnæði og heildareiginfjárstöðu ásamt tekjudreifingu ólíkra hópa o.s.frv. Við getum hins vegar ekki tekið öll lán í frystingu með í útreikninga á greiðslubyrði því í sumum tilvikum fáum við ekki uppgefna greiðslubyrði á þeim lánum. Til þess að geta metið greiðslubyrði allra frystra lána þurfum við að geta gert spár um þróun greiðslubyrðarinnar út frá öðrum upplýsingum sem við höfum um vexti, lánstíma, upphaflega upphæð láns, gjaldmiðlasamsetningu o.s.frv. Sú vinna stendur yfir og tengist því að við viljum geta lagt fram spár um hvernig eignir, skuldir, tekjur og greiðslubyrði munu þróast fyrir heimilin miðað við gefnar forsendur um þróun vaxta, verðbólgu, launa, gengis o.fl. þátta. Þessi vinna skiptir sköpum því við viljum ekki bara fjalla um hvernig hlutirnir litu út um og uppúr áramótum heldur leggja mat á hvernig þróunin gæti orðið. Umfang frystinga var mun meira í bílalánum en íbúðalánum en um 8% íbúðalána voru í frystingu á móti um helmingi bílalána. Síðan þá hefur fjöldi lána í frystingu minnkað og fleiri úrræði komið til sögunnar svo sem greiðslujöfnun erlendra fasteignaveðlána, ýmis konar greiðsluerfiðleikaúrræði hjá bílafjármögnunarfyrirtækjunum o.s.frv. og þess vegna er erfiðleikum bundið að meta hver greiðslubyrði þeirra sem voru í frystingu með einkum bílalánin í febrúar er núna jafnvel út frá þeim upplýsingum sem við höfum um lánsskilyrði og –kjör. Það sem skiptir máli við að meta skekkju í þeirra greiðslubyrðarupplýsinga sem við lögðum fram er hversu ólíkur frystingarhópurinn er hinum en ljóst er að hann hefur bæði tilhneigingu til að vera skuldsettari og tekjuhærri ásamt því að taka þá einnig tillit til mögulegrar skekkju í tekjutölum sem tengjast gæðum staðgreiðslugagnanna miðað við framtalsgögnin og rætt var um hér á undan. Ég tel að við séum frekar að ofmeta greiðslubyrði lágtekjuhópanna sem hlutfall af ráðstöfunartekjum vegna þess hve vaxtabætur o.fl. sem er ekki inn í staðgreiðslugögnunum vega þungt í þeirra tekjum á sama tíma og við erum frekar vanmeta greiðslubyrði þeirra tekjuhærri þótt erfitt sé að reyna að alhæfa nokkuð um þessi mál og draga heimili í hópa þar sem þau eru svo fjölbreyttur hópur eins og við höfum sýnt fram á með þessum niðurstöðum.

Ég vona að þetta svari einhverjum spurningum sem höfðu vaknað hjá þér – og örugglega vakið upp aðrar – en ég ítreka boð mitt um að ræða við ykkur beint um þessi mál

Kær kveðja,

Þorvarður Tjörvi

Bloggfærslu sem Tjörvi vísar til er að finna hér: 40% í fastar afborganir lána er ekki viðráðanlegt

Ok, þarna koma fram ýmsar upplýsingar, en ekki endilega þær sem ég hafði gagnrýnt í bloggfærslu, sem Tjörvi vísar til, að hafi vantað í kynningu bankans. Ég sendi honum því nýja póst með skýrt afmörkuðum spurningum:

Sæll Tjörvi

Takk fyrir svarið og gott boð. Það er aldrei að vita nema við þekkjumst það. Já, mér fannst vanta inn í þetta og það var skýrt nánar á RÚV í gær og í því sem þú segir. Tölurnar sem þú sendir gefa mér eitthvað til að vinna með, en spurningin er hvort þú (eða Karen sem ég sendi cc: á) gætir upplýst mig um eftirfarandi atriði til viðbótar:

1. Hvað eru mörg heimili bak við upplýsingum um ráðstöfunartekjur á mánuði á glærum 22 og 23?

2. Er sami fjöldi bakvið glærur 25-28 og 30-33 og er bak við annars vegar glærur 8-11 og hins vegar glærur 13-20, þ.e. tölurnar sem gefur upp í póstinum þínum?

3. Hver er heildarfjöldinn í hverjum tekjuhópi á glæru 36 og af hverju vantar neðsta tekjuhópinn 0-150 þús.?

4. Hver er heildarfjöldinn í hverjum hópi eftir tegund lána á glæru 37? Er það sami fjöldi og er bakvið upplýsingar á glæru 38?

5. Getur þú gefið mér nánari upplýsingar um það hve margir eru í hverjum flokki á glæru 39 og 40, þ.e. allir, hjón með börn og einstæðir foreldrar?

6. Er vitað hver er fjölskyldustærð annars vegar hjóna með börn og hins vegar einstæðra foreldrar? Er vitað hve stór hópur 18 ára og eldri eru á þessum heimilum og eru í reynd ekki sjálfstæð fjölskylda?

Fyrir utan síðustu spurninguna, þá ættu þessar tölur að liggja nokkuð á ljósu, þ.e. hægt að lesa beint upp úr töflunum sem súluritin urðu til úr. Þetta með fjölskyldustærðina skiptir máli, þar sem við erum að velta fyrir okkur framfærslukostnaði og hvort hækkun á greiðslubyrði lána er farin að hafa áhrif á framfærslugetu barnafólks.

Vonast til að heyra frá þér sem fyrst.

Kv.

Marinó

Glærur sem vísað er til í fyrirspurninni má finna hér: Staða íslenskra heimila í kjölfar bankahruns - Frekari niðurstöður greiningar Seðlabanka Ísalnds (.pdf) (sic)

Skemmst er frá því að segja, að svar hefur ekki borist. Fyrirspurnin var ítrekuð með símtali a.m.k. einu sinni, tvisvar þegar ég hef hitt Tjörva og loks með tölvupósti 6. nóvember. Er bagalegt þegar opinber aðili getur ekki svarað erindum sem honum berast, þó óformleg séu.

Staða mjög margra íslenskra heimila er slæm. Hún er raunar afleit. Þetta hefur ítrekað komið fram í könnunum og rannsóknum. Samkvæmt upplýsingum frá einum banka eru 30% lántaka meðal einstaklinga í erfiðri stöðu. Hjá öðrum banka hafa yfir 1.000 manns nýtt sér sérstök úrræði á um tveimur mánuðum! Þar var talið nauðsynlegt, svo hægt væri að hefja uppbygginguna, að "fólk sætti sig við eignatapið"! Það var ekki sagt að "bankinn og lántakar sættu sig við eignatapið". Nei, það voru bara lántakar sem áttu að sætta sig við að hafa tapað ævisparnaðinum! Er það nema von að endurreisnin gangi ekki.

|

|

Þarf að taka tillit til lágmarksneyslu |

| Tilkynna um óviðeigandi tengingu við frétt | |

Bloggar | Slóð | Facebook | Athugasemdir (1)

23.2.2010 | 00:35

Einbjörn, Tvíbjörn, Þríbjörn og Fjórbjörn

Steingrímur sagði ekki ég, Kalli sagði ekki ég, Guðmundur sagði ekki ég og Þór sagði ekki ég. Munurinn á þessu og litlu gulu hænunni er að enginn gengst við verkinu. Þetta minnir óþyrmilega á dópsala neita því að hafa flutt inn dópið sem fannst í hreysi þeirra. Á að selja almenningi það, að fjórir menn sem allir báru ábyrgð á rekstri fyrirtækja sem voru milljarða virði hafi ekki vitað hvað gerðist hjá fyrirtækjunum? Er ekki til einhver lagagrein sem hægt er að nota til að dæma menn í ævilangt fangelsi fyrir vanhæfi, a.m.k. banna þeim að eiga og reka fyrirtæki. Látum vera þetta með að vilja ekki taka ábyrgð.

Ég hef enga trú á því að Guðmundur Ólason eða Karl Wernersson hafi ekki vitað hvað gekk á í rekstri Sjóvár. Ef ég ætti milljarða fyrirtæki og væri með umsvif um víða veröld, þá vissi ég upp á hár hvað væri í gangi. Nei, þeir skella sér í líki þeirra bræðra Einbjörns, Tvíbjörns og Þríbjörns og grófu upp Fjórbjörn til að búa til leikrit afneitunar. Hvernig væri að finna einhvern góðan klefa handa þeim og týna lyklinum um stundarsakir. Kannski rifjast eitthvað upp fyrir þeim.

Sorglegast í þessu öllu finnst mér hlutur Þórs Sigfússonar. Hann er búinn að vera í fararbroddi þess að bæta stjórnhætti fyrirtækja. Í kjölfar bankahrunsins vann hann að slíkum reglum með Viðskiptaráði, en það er með þetta eins og margt annað, að reglurnar voru fyrir aðra en hann. Hugsanlega sagði Steingrímur rétt frá, þegar hann kallaði Þór "nytsaman sakleysingja".

Frá mínu sjónarhorni er þetta sviðsett leikrit til að rugla almenning og yfirvöld. Ég treysti aftur Ólafi Þór Haukssyni og hans fólki fullkomlega til að fletta ofan af þessu. Það er ekki trúverðugt að fjórir menn viti ekki hvers vegna 10,5 milljarða skuldabréf var útbúið. Hvað þá að ríflega 15 milljarðar hafi verið færðir úr sjóðum Sjóvár yfir í svikavafninginn Vafning. Nei, þið verðið að reyna betur og kannski er bara gott til tilbreytingar að segja sannleikann. Maður er alltaf að skilja betur og betur hvers vegna Geir sagði "Guð blessi Ísland".

Bloggar | Slóð | Facebook | Athugasemdir (7)

22.2.2010 | 11:22

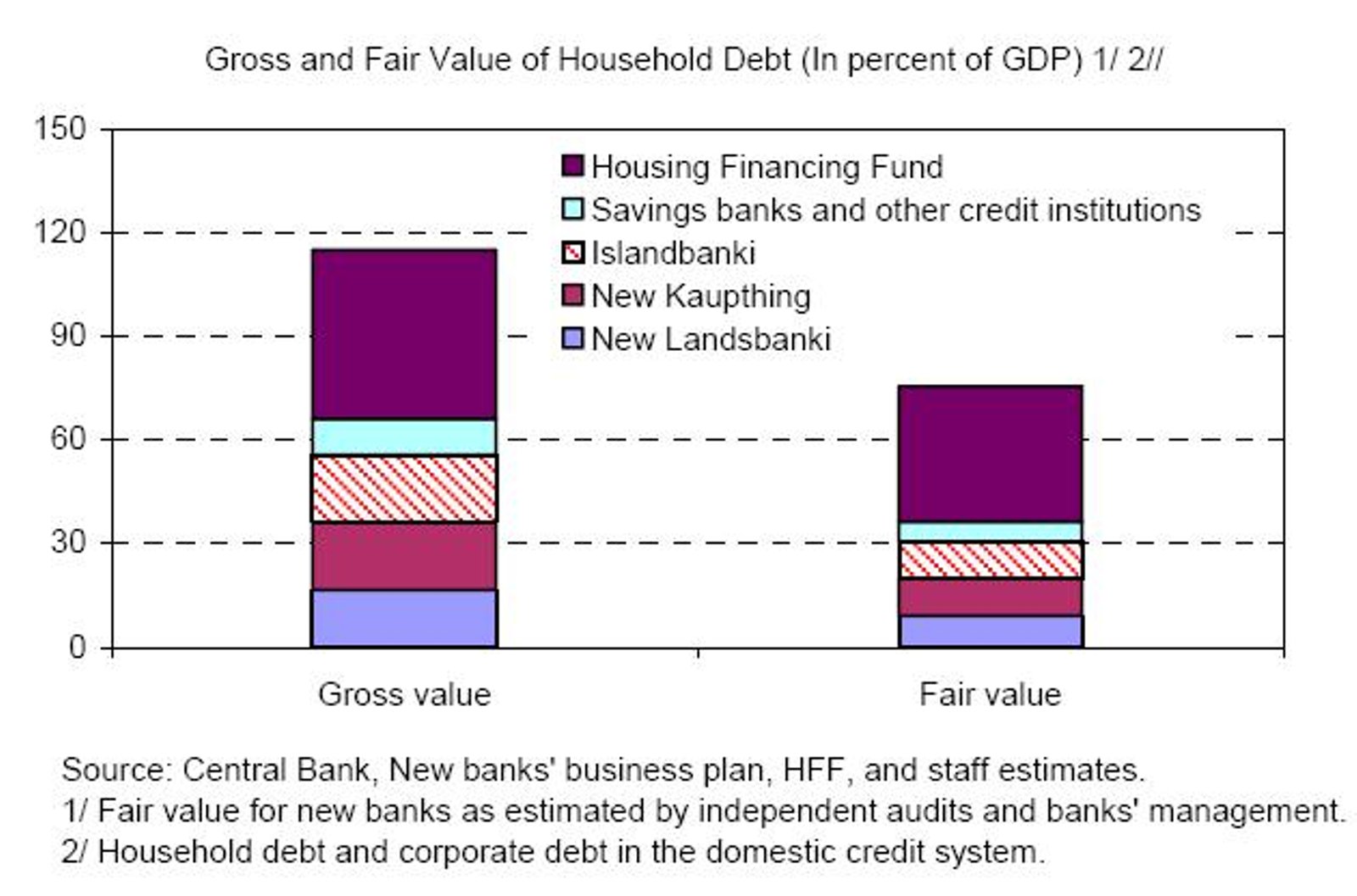

Geta bankanna að leiðrétta lán heimilanna

Mikið hefur verið rætt um getu bankanna til að koma til móts við viðskiptavini sína vegna stökkbreytingu lána. Alþjóðagjaldeyrissjóðurinn birti í skýrslu um fyrstu endurskoðun sjóðsins, sem kom út í byrjun nóvember, mat sjóðsins á getu bankanna. Í skýrslunni eru á blaðsíðu 21 birt tvö myndrit, annað með upplýsingum um lán heimilanna og hitt með lánum fyrirtækja. Ég hef svo sem fjallað um þessar tölur áður, en vil gera það enn og aftur.

Skoðum fyrst myndritið um lán heimilanna:

Þarna eru settar fram upplýsingar um verðmæti lánasafna heimilanna, sem flutt eru úr gömlu bönkunum yfir í þá nýju, og sýnt hvernig matið breytist við flutninginn. Allt er þetta sem hlutfall af þjóðarframleiðslu. Til að glöggva sig á tölum, þá hef ég sett þær upp í töflunni hér fyrir neðan:

Skuldir heimilanna | ||||

Fjármálastofnun | Vergt virði | Matsvirði | Mismunur | Hlutfall |

Íbúðalánasjóður | 718 | 576 | 142 | 80% |

Sparisjóðir og önnur lánfyrirtæki | 161 | 80,5 | 80,5 |

50% |

Íslandsbanki | 287 | 160 | 127 | 55,7% |

Nýja Kaupþing | 278 | 154 | 124 | 55,4% |

Nýi Landsbanki | 240 | 127 | 113 | 53,0% |

Alls | 1.684 | 1.098 | 586 |

|

Tölur eru í milljörðum króna

Þessar tölur sýna að svigrúm bankanna þriggja til að leiðrétta stökkbreyttan höfuðstól lána heimilanna er umtalsvert. Gagnvart Íbúðalánasjóði, sparisjóðunum og öðrum lánafyrirtækjum er kannski er alltaf rétt að tala um svigrúm, en nær að segja þörf þeirra. Þó er ljóst að tveir stærstu sparisjóðirnir, þ.e. SPRON og Byr, eru með verulegt svigrúm. Inn í tölur AGS vantar lífeyrissjóðina.

Mark Flanagan hjá AGS lýsti því yfir á fundi með Hagsmunasamtökum heimilanna í desember, að AGS gerði þá kröfu til bankanna, að allur afsláttur sem nýju bankarnir fá á lánasöfnunum skuli nýttur. Honum skuli ýmist skilað til lántaka eða notaður til að mæta afskriftum og hærri fjármögnunarkostnaði. Skoðum ofangreindar tölur nánar út þessu þrennu. Byrjum á "kostnaði" bankanna til leiðréttinga, ef farin er sú leið sem mikið hefur verið rædd. Miðað er við stöðu lánanna í gömlu bönkunum en það er jafnframt það sem lántakar eru rukkaðir um. Lánasöfnin samanstanda af verðtryggðum lánum, gengistryggðum lánum og óverðtryggðum lánum. Til einföldunar að þá ætla ég að reikna með að verðtryggð lán nemi 60% af lánasöfnum bankanna, gengistryggð lán séu 30% og óverðtryggð 10%. Ef síðan er gert ráð fyrir að verðtryggð og óverðtryggð lán séu færð niður um 20% og gengistryggð lán um 50% að meðaltali (skiptir ekki máli hvort þetta er gert vegna þess að gengitrygging verður dæmd ólögmæt eða vegna samninga við bankana), þá lítur dæmið svona út:

Lán í gömlu bönkunum | 805 |

|

|

Verð- og óverðtryggð lán | 563,5 | Lækkun um 20% | 451 |

Gengistryggð lán | 241,5 | Lækkun um 50% | 121 |

Alls eftir lækkun |

|

| 572 |

Lán í nýju bönkunum | 441 |

| 441 |

Mismunur | 364 |

| 131 |

Samkvæmt þessu ættu bankarnir að geta komið með leiðréttingar á lánum heimilanna í samræmi við kröfur um að forsendubresturinn sé leiðréttur og eiga samt um 131 milljarð eftir til að mæta afskriftum umfram leiðréttinguna og hærri fjármögnunarkostnaði. Nú má spyrja hvort það hafi orðið forsendubrestur. Einhverjir telja svo hafi ekki verið, en þá vil ég benda á að Reykjavíkurborg, Orkuveita Reykjavíkur og fleiri opinberir aðilar hafa í mörgum tilfellum viðurkennt forsendubrest í samningum við verktaka og gengið til samninga við þá um hærra endurgjald vegna verklegra framkvæmda. Af hverju ætti þessu að vera eitthvað öðru vísi farið með lán heimilanna? Gleymum því svo ekki, að hægt væri að greina á milli húsnæðislána (þ.e. til kaupa og viðhalds húsnæðis) og bílalána annars vegar og síðan annarra lána hins vegar telji einhver ástæðu til þess, þannig að "eyðsluklærnar" greiði upp "eyðslulánin". Ég geri ekki slíkan greinarmun í útreikningum mínum.

Þá er það afskriftir og hærri fjármögnunarkostnaður. Verði lán leiðrétt, eins og sýnt er í dæminu að ofan, þá mun afskriftaþörfin minnka verulega. Gerum samt ráð fyrir að þær nemi 5% af 572 milljörðum eða tæplega 30 milljarðar. Þá verða ennþá eftir um 100 milljarðar til að mæta hærri fjármögnunarkostnaði. Fjármögnunarkostnaður verðtryggðra og óverðtryggðra lána hefur ekkert breyst sem heitið getur og fer frekar lækkandi en hitt. Hér þó gert ráð fyrir að þessi kostnaður haldist óbreyttur. Þá eru það gengistryggðu lánin. Hlutur þeirra eftir lækkun er kominn niður í 121 milljarð króna. Ekkert er vitað hvernig gömlu bankarnir fjármögnuðu þessi lán, enda kannski skiptir það ekki megin máli. 100 milljarðar eru til umráða og hvernig er best að nýta þá? Einn kostur er að færa öll lengri lán (ef þau eru þá einhver) niður í núll í bókum bankanna. Annar er að nota alla 100 milljarðana til að greiða hærri vexti af fjármögnuninni. Sé kostur tvö valinn, þá reiknast mér til að bankarnir geti greitt 4 prósentustig ofan á fyrri fjármögnunarkostnað miðað við 20 ára lánstíma. Þetta þýðir að hafi áður verið greitt 1% vexti, þá geta þeir greitt 5%. Í reynd þýðir þetta, að bankarnir geta fjármagnað "gengistryggðu" lánin með óverðtryggðum innlánum.

Að undanförnu hafa mjög margir stigið fram og lagt til að höfuðstóll lána heimilanna verði færður til stöðunnar 1. janúar 2008 með einhverju sanngjörnu álagi. Útreikningar mínir sýna að þetta er vel gerlegt. Ekki ætla ég að fullyrða, að þeir séu kórréttir enda er ég eingöngu að velta hlutunum fyrir mér í grófum dráttum. Nú er komið að bönkunum að bregðast við. Það er sama hvert er litið (nema náttúrulega til bankanna), allir virðast þeirrar skoðunar að ekki hafi verið nóg gert. Greiðsluvandi heimilanna er að versna og úrræðin sem þegar eru í boði gangi ýmist allt of skammt eða eru bara til bráðabirgða.

Staðreyndirnar eru þær, að fleiri og fleiri eru að komast í vanda. Fasteignaverð lækkar stöðugt, þannig að eignarýrnun heimilanna heldur áfram. Meðan þessi eignarýrnun er í gangi heldur fólk að sér höndum í fasteignaviðskiptum. Það sem meira er, neysla heimilanna dregst saman sem leiðir til fækkunar starfa og minni skatttekna fyrir ríki og sveitarfélög. Allt leiðir þetta til frekari samdráttar. Ég ætla ekki að halda því fram að leiðrétting á forsendubrestinum sé einhver töfralausn, en hún er gríðarlega mikilvægt skref til heilunar. Málshátturinn segir að betra sé heilt en vel gróið. Íslenskt þjóðfélag slasaðist alvarlega við hrun krónunnar og síðan bankanna. Ekki hefur verið hlúð nægilega vel að sjúklingnum og gengur honum illa að gróa sára sinna. Það verður að gera eitthvað áður en honum blæðir út.

|

|

Tekjulágir bera stóra byrði heildarskulda heimila |

| Tilkynna um óviðeigandi tengingu við frétt | |

Bloggar | Slóð | Facebook | Athugasemdir (7)

Heimsóknir

Flettingar

- Í dag (8.10.): 14

- Sl. sólarhring: 15

- Sl. viku: 120

- Frá upphafi: 1682300

Annað

- Innlit í dag: 14

- Innlit sl. viku: 114

- Gestir í dag: 14

- IP-tölur í dag: 14

Uppfært á 3 mín. fresti.

Skýringar

Eldri færslur

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

Tenglar

Upplýsingaöryggi og persónuvernd

- Betri ákvörðun ráðgjafarþjónusta Marinós G. Njálssonar

- CISA, CISM, COBIT, Val IT

- Staðlaráð Íslands

- Heimasíða Persónuverndar

Hagsmunabarátta

- Hagsmunasamtök heimilanna

- Hugmyndir að úrræðum fyrir almenning

- Færa þarf höfuðstól lánanna niður

- Fólk þarf leið út úr fjárhagsvandanum

- Innlegg í naflaskoðun og endurreisn

- Er raunhæft að afnema verðtrygginguna eða setja henni skorður?

- Aðgerðaráætlun fyrir Ísland

- Hinn almenni borgari á að blæða

- Leið ríkisstjórnarinnar er röng

- Innantómar aðgerðir til stuðnings heimilunum

- Tillögur talsmanns neytenda

- Á hverju munu Íslendingar lifa?

- Verðbólga sem hefði geta orðið

- Aðgerða þörf strax - Tillaga að aðgerðahópum

- Mikilvægast að varðveita störfin

- Hvar setjum við varnarlínuna?

- 385 milljarða til bankanna og reikningurinn til heimilanna

- 2009 gengið í garð, ár endurreisnar, en hvernig endurreisn viljum við?

- Jöklabréf, erlend lán og vaxtaskiptasamningar

Færsluflokkar

- Áhættustjórnun

- Bloggar

- Dægurmál

- Efnahagsmál

- Endurreisn

- Ferðalög

- Ferðaþjónusta

- Heimspeki

- HRUNIÐ

- Icesave

- Íbúðalánasjóður

- Íþróttir

- Lánamál

- Leiðsögn

- Lífeyrissjóðir

- Lífspeki

- Menning og listir

- Menntun og skóli

- Neytendavernd

- Persónuvernd

- Skuldamál heimilanna

- Snjóhengjur

- Stjórnmál og samfélag

- Trúmál og siðferði

- Tölvur og tækni

- Umhverfismál

- Upplýsingaöryggi

- Utanríkismál/alþjóðamál

- Viðskipti og fjármál

- Vinir og fjölskylda

- Vísindi og fræði