Bloggfærslur mánaðarins, nóvember 2009

3.11.2009 | 19:38

Skýrsla AGS segir þörf fyrir 35% niðurfærslu skulda heimilanna!

Við hjá Hagsmunasamtökum heimilanna höfum haldið því fram að ástandið væri verra en komið hefur fram í opinberum gögnum. Í skýrslu AGS er tekið beint undir þessa skoðun okkar. Svo vitnað sé í frétt á visir.is:

Hvað heimilin varðar kemur fram í skýrslunni að 20% íslenskra heimila séu með neikvæða eiginfjárstöðu í fasteignum sínum. Þar að auki spáir vinnuhópurinn því að mörg fleiri heimili muni lenda í sömu aðstæðum haldi fasteignarverð áfram að falla á Íslandi eins og verið hefur. Í skýrslunni segir einnig að um 20 prósent af heimilum landsins séu með of hátt skuldahlutfall miðað við greiðslugetu.

Í bönkunum sjálfum hefur gjaldföllnum lánum fjölgað um 15 til 17% í heildina og eignamöt sem unnin hafa verið gefa dökka mynd um gæði þeirra eigna sem bankarnir hafa veð í, að því er segir í vinnuskýrslunni. Telja verður að afskrifa þurfi um 50-60% af lánunum í viðbót við þær afskriftir sem þegar hafa verið gerðar.

Ég tek það fram, að ég hef ekki lokið að plægja í gegn um skýrsluna, þannig að vonandi get ég komið með meira síðar. En þessi ályktun:

Telja verður að afskrifa þurfi um 50-60% af lánunum í viðbót við þær afskriftir sem þegar hafa verið gerðar.

er sú sterkasta og svartsýnasta sem ég hef séð um skuldastöðu heimilanna. Þarna er hreinlega verið að gefa í skyn að lánasöfn bankanna séu mjög léleg. Þó þarna sé verið að tala um lánasöfnin í heild, þá er ljóst að þetta nær jafnt til lána heimilanna, eins og annarra lána. Það hlýtur því að vera kappsmál fyrir fjármálafyrirtækin að stilla skuldastöðu lántakenda við greiðslugetu og gera þeim sem mest kleift að standa í skilum, ekki bara til skamms tíma heldur einnig til langs tíma. Ég hef ítrekað haldið því fram að niðurfærsla höfuðstóls lánanna sé skynsamlegri leið, en sú sem valin var og lögfest í daginn fyrir fyrsta vetrardag.

Rök mín fyrir niðurfærslunni eru að með því verður skuldastaðan þekkt, greiðsluviljinn styrkist þar sem fólk finnur að það hefur náð fram réttlæti, meiri líkur eru á því að lán haldist í skilum, velta á fasteignamarkaði kemst af stað og svona mætti lengi telja. Vissulega verður ríkið sett í erfiða stöðu, ef þetta verður gert í gegn um bankana. Það gerir stöðu Íbúðalánasjóðs sérkennilega og gæti haft áhrif á endurreisn einhverra sparisjóða. Því er mikilvægt að þetta verði gert miðlægt

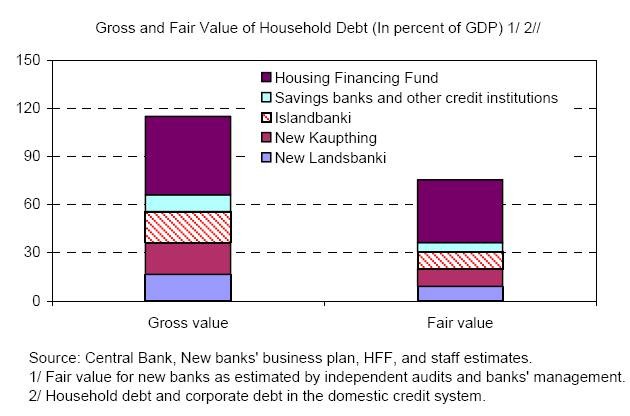

Í skýrslu AGS, lið 27 á bls. 21 (22. síða skjalsins), er vitnað í mjög áhugaverðar tölur frá Seðlabanka Íslands, nýju bönkunum og starfsfólki AGS. Myndin hér fyrir neðan sýnir þessar tölur sem tvær súlur.

Þessi mynd sýnir skuldir heimilanna sem hlutfall af þjóðarframleiðslu. Annars vegar verg upphæð, þ.e. eins og hún stóð/stendur í bókum gömlu bankanna og síðan matsvirði samkvæmt áætlun starfsmanna AGS byggt á tölum Seðlabanka og nýju bönkunum. Hér er vægt til tekið stórfréttir.

Þar sem tölurnar bakvið súluritið eru hvergi birtar (svo ég hafi tekið eftir), þá lagði ég einfaldlega reglustikuna á súlurnar og fékk út eftirfarandi niðurstöðu:

Fyrirtæki | Verg skuld | Raunvirði samkvæmt skýrslu | Hlutfall |

Íbúðalánasjóður | 49 | 39,3 | 80% |

Sparisjóðir og önnur lánfyrirtæki | 11 | 5,5 | 50% |

Íslandsbanki | 19,6 | 10,9 | 56% |

Nýja Kaupþing | 19 | 10,5 | 55% |

Nýi Landsbanki | 16,4 | 8,7 | 53% |

Samkvæmt þessu er raunvirði lána heimilanna 80% hjá Íbúðalánasjóði, á hálf virði hjá sparisjóðum og öðrum lánafyrirtækjum, 56% hjá Íslandsbanka, 55% hjá Nýja Kaupþingi og 53% hjá Nýja Landsbanka. Að meðaltali gerir þetta 65%. Mér sýnist samkvæmt þessu sem AGS telji meiri þörf fyrir niðurfærslu skulda heimilanna en nokkur hefur þorað að vona.

Við hjá Hagsmunasamtökum heimilanna höfum haldið því fram að mikið rými væri hjá bönkunum að færa niður skuldir heimilanna. Við höfum miðað við að verðtryggð lán væru að fara á milli gömlu og nýju með 20% afslætti og gengistryggð með allt að 50% afslætti. Miðað við að verðtryggð lán eru eitthvað um 70% af skuldum heimilanna, gengistryggð lán eru um 23% af lánunum og óverðtryggð lán, þ.m.t. yfirdrættir, eru þá 7%, þá þýða slíkar afskriftir að heildarlánasöfnun væru færð niður um nokkurn veginn 25%. Verð ég að biðja alþjóð afsökunar á þessu vanmati mínu, þarna vantar heil 10% miðað við mat AGS.

Bloggar | Slóð | Facebook | Athugasemdir (29)

Bloggar | Slóð | Facebook | Athugasemdir (29)

3.11.2009 | 10:48

Góður fundur í Iðnó

Ég er mjög ánægður með fund Hagsmunasamtaka heimilanna í Iðnó í gærkvöldi. Glæsileg mæting og greinilegt að við hefðum þurft stærra húsnæði.

Ég verð að hrósa Árna Páli Árnasyni og hinum stjórnmálamönnunum fyrir að koma og sitja þarna uppi á sviði. Það er ekki auðvelt í óvinveittum sal. Ég var svo sem ekki sáttur við allt sem þau sögðu, en þau höfðu þó þann kjark og þor að segja hluti sem vita mátti fyrirfram að félli ekki í kramið.

Mér fannst það skína í gegn um málflutning ráðherra og sumra þingmanna, að málin höfðu ekki verið rædd nægilega mikið áður en aðgerðir voru ákveðnar og lögin samþykkt. Það kom greinilega fram þessi misskilningur, að nóg sé að tala við kröfuhafana og lántakendur hafi engan rétt. Neytendavernd er mjög veik hér á landi, svo mikið er víst. Við hjá HH erum búin að vara við því í marga mánuði, að það verði engin sátt án aðkomu hagsmunasamtaka neytenda. Af hverju stjórnvöld og fjármálafyrirtækin átta sig ekki á því, skil ég ekki.

Sjónvarpið (RÚV) tók við mig viðtal að erindi mínu loknu og vil ég klykkja út með því sem ég sagði þar, en ekki var birt:

Fjármálafyrirtækin verða að átta sig á því, að við erum viðskiptavinir þeirra, ekki mjólkurkýr.

|

Aðgerðir stjórnvalda sagðar bjarnargreiði |

| Tilkynna um óviðeigandi tengingu við frétt | |

Ef vér slítum í sundur lögin, slitum vér og í sundur friðinn

Ef vér slítum í sundur lögin, slitum vér og í sundur friðinn

Bloggar | Breytt s.d. kl. 10:54 | Slóð | Facebook | Athugasemdir (10)

3.11.2009 | 10:43

En kaupmáttur dróst saman um 0,3%

Þetta eru áhugaverðar upplýsingar sem hér birtast frá Hagstofunni. Vegna þess að vaxtatekjur fyrir 2007 voru vanáætlaðar um 19 milljarða, þá hækkuðu ráðstöfunartekjur áríð 2008 um 14,9% frá fyrra ári. Það eru nokkur atriði sem ég skil ekki:

- Hver var hækkun ráðstöfunartekna áður en þessir 19 milljarðar bættust við?

- Telst þessi aukning öll til breytinga á ráðstöfunartekjum 2008 eða er það bara hluti og þá hve stór?

- Hvernig dreifðust vaxtatekjurnar á árið 2007?

- Eru þetta hreinar vaxtatekjur eða eru inni í þessu aðrar fjármagnstekjur, svo sem verðbætur?

- Voru allar þessar vaxtatekjur lausar til ráðstöfunar um leið eða var einhver hluti þeirra bundinn umfram þann tíma sem hér er nefndur?

Ég gæti vafalaust haldið áfram og velt mér upp úr fleiri atriðum sem skýringar vantar á.

Mér finnst samt eftirfarandi málsgrein segja allt:

Ráðstöfunartekjur heimila eru taldar, samkvæmt endurskoðuðu mati vaxtatekna, hafa aukist um 14,9% á árinu 2008 frá fyrra ári í krónum talið. Ráðstöfunartekjur á mann jukust um 12,1% milli ára og kaupmáttur ráðstöfunartekna á mann dróst saman um 0,3%. Heildartekjur heimilageirans eru taldar hafa aukist um 12,6% á verðlagi hvors árs og heildareigna- og tilfærsluútgjöld um 9%.

Stóra málið er hvort það hafi orðið kaupmáttaraukning eða minnkun.

Annars er það með þetta, eins og svo margt sem kemur frá Hagstofunni um þessar mundir, fréttin er með öllu óskiljanleg. Það er ekki einu sinni fyrir innvígða og innmúraða að skilja samanburðinn, í hverju breytingin fólst og hvaða áhrif breytingin hafði. Það sem mér finnst mestu skipta, er að það er ekki nokkur leið, með tilvísuðum upplýsingum, að sannreyna þessar tölu Hagstofunnar.

Ég tek það fram, að ég er ekki að efast um tölur Hagstofunnar. Það er framsetning tilkynningarinnar sem er ruglingsleg. (Tekið fram að ég er búinn að skoða talnaupplýsingar á vef Hagstofunnar.)

|

|

Ráðstöfunartekjur jukust um 14,9% milli ára |

| Tilkynna um óviðeigandi tengingu við frétt | |

Bloggar | Slóð | Facebook | Athugasemdir (2)

2.11.2009 | 14:29

Hverjum treystum við fyrir Högum? Svar: Þjóðinni

Ég verð að viðurkenna, að ég veit alveg í hvor fótinn ég á að stíga þegar kemur að þessu máli Haga og 1998 ehf. Tveir aðilar, sem hvorugur er hátt skrifaður hjá þjóðinni, koma til greina sem framtíðareigandi eða eigendur eins stærsta, ef ekki stærsta, fyrirtækis landsins. Annar aðilinn er á nýrri kennitölu eftir að frummyndin fór í þrot og skyldi þjóðina eftir í blóði sínu eftir að hafa sett upp eitt mesta fjárglæfraspil sem um getur í sögu þjóðarinnar. Hinn var stór leikari í spilinu. Satt best að segja finnst mér hvorugur vera hæfur til að eignast þessi fyrirtæki.

Mér sýnist sem nýju bankarnir haldi að það sé nóg að skipta um kennitölu og bæta "nýi" fyrir framan nafnið til að hefja nýtt og fá fyrirgefningu þjóðarinnar og syndaaflausn. Bara svo það sé á hreinu, þá er það mikill misskilningur. Vilji menn hefja nýtt líf í sátt við þjóðina, þá þurfa þeir að sýna iðrun og bæta þjóðinni tjónið sem þeir ollu. Þar sem ég hef hvorugt séð, þá treysti ég hinum nýju afsprengjum föllnu bankanna ekki fyrir uppbyggingu atvinnulífs í landinu. Því miður er ég ansi hræddur um að svo sé um fleiri.

Af þessari ástæðu get ég ekki samþykkt að Nýi Kaupþing sé best til þess fallinn að eignast og reka Haga. Til þess eru Hagar of mikilvægt fyrirtæki fyrir almenning í landinu. Ég get heldur ekki séð að Jón Ásgeir Jóhannesson og hans fjölskylda séu best til þess fallin. Það er greinilegt að eina leiðin til þess að fyrirtækið geti haldið áfram rekstri sé að afskrifa þurfi háar fjárhæðir eða kröfuhafar (þ.e. Kaupþing) breyti skuldum í hlutafé. Ég sé því ekki nema eina leið í þessu. Ég tel heppilegast að þjóðin eignist Haga skuldlausa eða í versta falli hæfilega skuldsetta.

Þetta er fráleitt, segja örugglega einhverjir úrtölumenn. Það er nóg af þeim í þessu þjóðfélagi um þessar mundir. Þetta er víst hægt, það er bara spurningin um viljann. Svo er þetta lítil refsing fyrir þessa aðila vegna tjónsins, sem þeir hafa valdið þjóðinni. Og þegar ég tala um þjóðina, þá er ég EKKI að tala um ríkisvaldið. Nei, ég er að tala um að stofna almenningshlutafélag um rekstur fyrirtækisins og senda hverjum einasta landsmanni einn hlut í félaginu. Þá fær Jón Ásgeir sama fjölda hluta og hvert barna hans, Davíð Oddson og Ólafur Ragnar Grímsson, þ.e. einn. Þar sem um almenningshlutafélag væri að ræða, þá er verslað með hlutina á markaði og innan tíðar mun hugsanlega skapast nægilega stór hópur til að fara með stjórn félagsins. Fram að því væri Háskóla Íslands, Háskólanum í Reykjavík og Háskólanum á Bifröst falið að skipa tvo einstaklinga hverjum í stjórn félagsins og efnahags- og viðskiptaráðherra skipar oddamann.

Svona á að gera með fleiri fyrirtæki sem tengjast hruni hagskerfisins beint eða óbeint vegna þátttöku eigenda þeirra í hruninu. Ég skil vel að í einhverjum tilfellum er meira en réttlætanlegt, að fyrri eigendum sé hjálpað við að endurreisa fyrirtækin sín, en þá verður að setja það skilyrði að þessir aðilar hafi ekki verið virkir þátttakendur í fjárglæfraspilinu. Hvernig ætlum við að reisa nýtt Ísland, ef við ætlum að nota gömlu fúnu burðarbitana? Það er ekki hægt. Þá fer allt á sama veg áður en langt um líður. Nei, mér finnst það hæfileg refsing að orsakavaldarnir taki sér frí frá braskinu og að þjóðinni verði bætt tjónið.

|

|

Engar afskriftir gagnvart 1998 |

| Tilkynna um óviðeigandi tengingu við frétt | |

Bloggar | Slóð | Facebook | Athugasemdir (11)

Heimsóknir

Flettingar

- Í dag (3.9.): 0

- Sl. sólarhring: 2

- Sl. viku: 14

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 12

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar

Eldri færslur

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

Tenglar

Upplýsingaöryggi og persónuvernd

- Betri ákvörðun ráðgjafarþjónusta Marinós G. Njálssonar

- CISA, CISM, COBIT, Val IT

- Staðlaráð Íslands

- Heimasíða Persónuverndar

Hagsmunabarátta

- Hagsmunasamtök heimilanna

- Hugmyndir að úrræðum fyrir almenning

- Færa þarf höfuðstól lánanna niður

- Fólk þarf leið út úr fjárhagsvandanum

- Innlegg í naflaskoðun og endurreisn

- Er raunhæft að afnema verðtrygginguna eða setja henni skorður?

- Aðgerðaráætlun fyrir Ísland

- Hinn almenni borgari á að blæða

- Leið ríkisstjórnarinnar er röng

- Innantómar aðgerðir til stuðnings heimilunum

- Tillögur talsmanns neytenda

- Á hverju munu Íslendingar lifa?

- Verðbólga sem hefði geta orðið

- Aðgerða þörf strax - Tillaga að aðgerðahópum

- Mikilvægast að varðveita störfin

- Hvar setjum við varnarlínuna?

- 385 milljarða til bankanna og reikningurinn til heimilanna

- 2009 gengið í garð, ár endurreisnar, en hvernig endurreisn viljum við?

- Jöklabréf, erlend lán og vaxtaskiptasamningar

Færsluflokkar

- Áhættustjórnun

- Bloggar

- Dægurmál

- Efnahagsmál

- Endurreisn

- Ferðalög

- Ferðaþjónusta

- Heimspeki

- HRUNIÐ

- Icesave

- Íbúðalánasjóður

- Íþróttir

- Lánamál

- Leiðsögn

- Lífeyrissjóðir

- Lífspeki

- Menning og listir

- Menntun og skóli

- Neytendavernd

- Persónuvernd

- Skuldamál heimilanna

- Snjóhengjur

- Stjórnmál og samfélag

- Trúmál og siðferði

- Tölvur og tækni

- Umhverfismál

- Upplýsingaöryggi

- Utanríkismál/alþjóðamál

- Viðskipti og fjármál

- Vinir og fjölskylda

- Vísindi og fræði