30.6.2008 | 16:07

Hver veldur slysi, "lestarstjórinn" eða sá sem fer fram úr? - Hugleiðing um orsök og afleiðingu

Ástæðan fyrir því að ég spyr þessarar spurningar er ályktun sem höfundar greinargerðar Samtaka atvinnulífsins um þróun húsnæðismarkaðar 2003 - 2008 komast að. Telja höfundar greinargerðarinnar að stefnumörkun stjórnvalda sumarið 2003 og upptaka 90% lána Íbúðalánasjóðs (ÍLS) sumarið 2004 hafi hrundið af stað atburðarrás sem leiddi til þess vanda sem nú er við að glíma. Það má alveg taka undir að ákveðin atburðarráð fór í gang, en ég get ekki séð að ábyrgðin á þeirri atburðarrás liggi í ákvörðun um hækkun lánshlutfalla ÍLS. Hallur Magnússon hefur ítrekað bent á það, að með breytingunni hjá ÍLS, þá hafi þeim í reynd fækkað sem fengu 90% lán, en ekki fjölgað. Breytingin hjá ÍLS leiddi því líklegast ekki til hærra íbúðaverðs svo neinu nemur. Málið er að við getum hvorki sannreynt þetta né hrakið, þar sem bankarnir komu með sitt útspil um mánaðarmótin ágúst/september. Útspil bankanna er vel þekkt. Allir komu þeir fram með nokkurra daga millibili og buðu fyrst 90% lán og síðan 100% lán.

Líkja má þessu ástandi sem skapaðist við umferð bíla á einbreiðum þjóðvegi. Allir eru þeir að stefna á sama stað og aka á jöfnum 70 km hraða. Sá fremsti ekur nægilega greitt til þess að hinir telja sig geta bara fylgt á eftir. Allt í einu eykur sá fremst hraðann upp í 90. Þeir sem á eftir koma ákveða þá að auka hraðann líka, en finnst ekki nóg að draga þann fremsta uppi heldur ákveða að taka fram úr, þar sem þeir vilja keyra á 100 km/klst. Hraði þeirra veldur usla í umferðinni og endar með slysi. Nú spyr ég, hver olli slysinu sá sem jók hraðann í 90 eða hinir sem tóku fram úr og óku á 100? Frá mínum bæjardyrum séð, þá eru það þeir sem óku á meiri hraða en þeir réðu við sem eru valdir af slysinu. Það getur vel verið, að ef hinir hefðu haldið sig við 90, þá hefði ekkert slys orðið. Það getur líka vel verið að það hefði orðið slys. Málið er að við vitum það ekki, þar sem aldrei náði að reyna á það. Síðan má spyrja sig hvort einhver annar beri ábyrgð á slysinu, t.d. yfirvöld sem hafa samþykkt að 100 km hraði sé í lagi, þó hámarkshraði sé 90.

Samtök atvinnulífsins vilja kenna ÍLS um hækkandi fasteignaverð og síðan það ástand sem er í dag. Það er náttúrulega fráleitt að kenna ÍLS um þetta, þar sem í fyrsta lagi eru allar stefnumótandi ákvarðanir varðandi ÍLS teknar af félagsmálaráðherra, en ekki stjórn ÍLS. ÍLS er því stjórntæki yfirvalda en ekki sjálfstæður hagstjórnaraðili. Í annan stað, þá er ómögulegt að greina á milli áhrifa af völdu ákvörðunar ÍLS og þeirra ákvörðunar bankanna að vinna sér stærri hlut á húsnæðislánamarkaði. Auk þess eru bankarnir sjálfstæðir í sinni ákvörðunartöku. Það neyddi þá enginn til að breyta lánskjörum sínum. Satt best að segja finnst mér sem Samtök atvinnulífsins séu að gera lítið úr því fólki sem kemur að stefnumótun innan bankanna með því að segja að ÍLS taki ákvarðanir fyrir það. ÍLS hvorki þvingaði bankanna eða neyddi þá til aðgerða og ekki var neytt sem benti til þess að hlutdeild þeirra í húsnæðismarkaðinum væri að skerðast að það kallaði á 80, 90 eða 100% lán. Viðbrögð þeirra voru því fyrst og fremst til að halda stöðu sinni hver gagnvart öðrum og til að vinna sér fastan sess sem fyrsti kostur á húsnæðislánamarkaði.

Ég tek það skýrt fram, að ég er ekki að gagnrýna ákvörðun bankanna að fara í samkeppni við ÍLS. Hún var ákaflega velkomin á sínum tíma, enda húsnæðismarkaðurinn í talsverðu fjársvelti um þær mundir. Stórar eignir hreyfðust varla á markaðnum og verðmunur á minni eignum og stærri eignum var orðinn fáránlega lítill. Það eina sem ég er að segja, að ÍLS er ekki einn ábyrgur fyrir atburðarrásinni og það er eingöngu hægt að geta sér til um hvernig húsnæðismarkaðurinn hefði þróast, ef bankarnir hefðu bara haldið sínu striki. Í raun má segja að atburðarrásin hafi ekki farið fyrir alvöru af stað fyrr en KB banki auglýsti íbúðarlánin sín og hinir bankarnir fylgdu svo á eftir.

---

Viðbót 1. júlí kl. 02:24

Heimsóknir

Flettingar

- Í dag (3.7.): 6

- Sl. sólarhring: 6

- Sl. viku: 42

- Frá upphafi: 1681773

Annað

- Innlit í dag: 5

- Innlit sl. viku: 41

- Gestir í dag: 5

- IP-tölur í dag: 5

Uppfært á 3 mín. fresti.

Skýringar

Eldri færslur

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

Tenglar

Upplýsingaöryggi og persónuvernd

- Betri ákvörðun ráðgjafarþjónusta Marinós G. Njálssonar

- CISA, CISM, COBIT, Val IT

- Staðlaráð Íslands

- Heimasíða Persónuverndar

Hagsmunabarátta

- Hagsmunasamtök heimilanna

- Hugmyndir að úrræðum fyrir almenning

- Færa þarf höfuðstól lánanna niður

- Fólk þarf leið út úr fjárhagsvandanum

- Innlegg í naflaskoðun og endurreisn

- Er raunhæft að afnema verðtrygginguna eða setja henni skorður?

- Aðgerðaráætlun fyrir Ísland

- Hinn almenni borgari á að blæða

- Leið ríkisstjórnarinnar er röng

- Innantómar aðgerðir til stuðnings heimilunum

- Tillögur talsmanns neytenda

- Á hverju munu Íslendingar lifa?

- Verðbólga sem hefði geta orðið

- Aðgerða þörf strax - Tillaga að aðgerðahópum

- Mikilvægast að varðveita störfin

- Hvar setjum við varnarlínuna?

- 385 milljarða til bankanna og reikningurinn til heimilanna

- 2009 gengið í garð, ár endurreisnar, en hvernig endurreisn viljum við?

- Jöklabréf, erlend lán og vaxtaskiptasamningar

Færsluflokkar

- Áhættustjórnun

- Bloggar

- Dægurmál

- Efnahagsmál

- Endurreisn

- Ferðalög

- Ferðaþjónusta

- Heimspeki

- HRUNIÐ

- Icesave

- Íbúðalánasjóður

- Íþróttir

- Lánamál

- Leiðsögn

- Lífeyrissjóðir

- Lífspeki

- Menning og listir

- Menntun og skóli

- Neytendavernd

- Persónuvernd

- Skuldamál heimilanna

- Snjóhengjur

- Stjórnmál og samfélag

- Trúmál og siðferði

- Tölvur og tækni

- Umhverfismál

- Upplýsingaöryggi

- Utanríkismál/alþjóðamál

- Viðskipti og fjármál

- Vinir og fjölskylda

- Vísindi og fræði

Athugasemdir

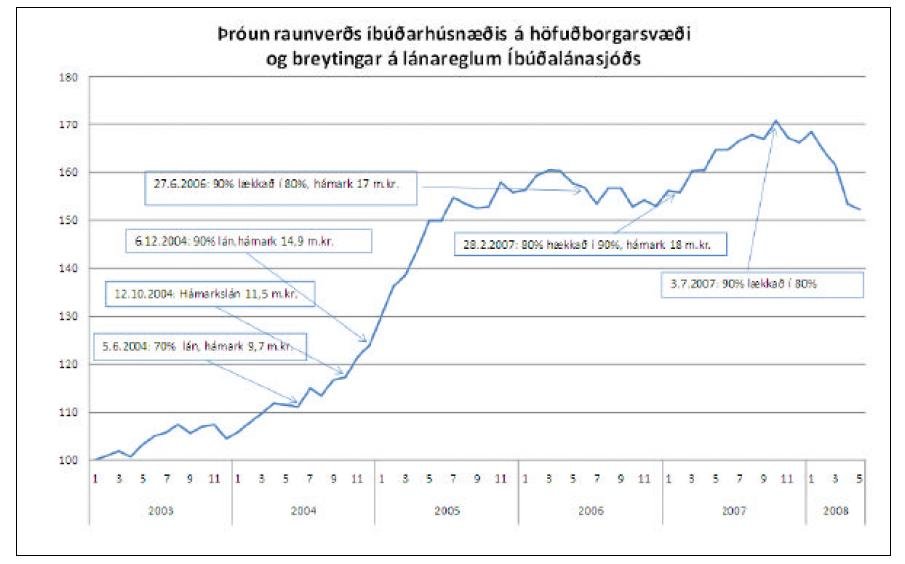

Ég gaf mér betri tíma áðan til að lesa í gegnum greinargerð SA og rakst þar á einstaklega sérkennilega söguskýringu. Um er að ræða myndrit sem sýnir þróun húsnæðisverðs og bætti ég henni við færsluna mína. SA reynir að skýra ýmsar breytinga á húsnæðisverði með breytingum á lánareglum ÍLS. Við þetta vil ég gera eftirfarandi athugasemdir:

Það er mjög gott að svona greinargerð sé útbúin og birt, en hún missir trúverðugleika sinn þegar menn birta bara þær upplýsingar sem eru málstaðnum í hag en ekki hinar. Því miður verkar þessi greinargerð á mig eins og skýrsla frá mjólkurbúi sem væri að lýsa ágæti mjólkur á líkama mannsins. Hún er einhliða og segir ekki einu sinni hálfan sannleikann.

Ég var að vonast til þess að loksins kæmi skýrsla sem kryfi málið inn að beini og skoðaði alla áhrifaþætti varðandi hækkun húsnæðisverðs. Því miður gekk það ekki eftir.

Marinó G. Njálsson, 1.7.2008 kl. 03:09

Augljós villa í myndriti í skýrslu SA fékk mig til að efast um gagnaframsetningu í skýrslunni og sérstaklega fannst mér óvandað að aðeins önnur hliðin var skoðuð. Ég skoðaði því ýmsar fréttir á vefnum um húsnæðislán. Þær er bæði að finna á vefjum bankanna og ÍLS.

Það er ýmislegt sem kemur fram ef meira er grúskað og upplýsingarnar bornar saman við myndritið að ofan:

- Skuldir heimilanna við bankana fóru úr 192 milljörðum 1.6. 2004 í 544 ma. 31.12. 2005 og síðan í 745 ma. 31.3. 2007, hækkun um 287% á þessum 33 mánuðum. Á sama tíma lækkuðu skuldir heimilana við ÍLS úr 410 ma. (1.6.04) í 317 ma. 31.12.05 og hækkuðu síðan í 339 ma. 31.3.07, lækkun um 17% á tímabilinu, þrátt fyrir uppfærslu verðbóta á lánum.

- Meðallánshlutfall ÍLS hefur verið um 55-60%.

- Fyrstu 6 mánuðu 2007 voru aðeins 2% lána ÍLS á höfuðborgarsvæðinu 90% lán.

- Frá ágúst 2004 fram á mitt ár 2007 námu útlán ÍLS 160 ma., en uppgreiðsla lána nam 240 ma. Nettó útlán drógust því saman um 80 ma.

- Vegna sveiflna á línuritinu í ársbyrjun 2006 og 2007, þá kemur í ljós að útlán bankanna drógust mikið saman í mars og apríl 2006, þ.e. á sama tíma og raunverð húsnæðis lækkaði, og útlán bankanna jukust á tímabilinu jan-mars 2007, þ.e. á sama tíma og raunverð húsnæðis hækkaði skarpt.

- Loks má nefna að hámarkslán ÍLS lækkaði í 17 milljónir 27.6.2006 úr 18 milljónum, eins og það hafði verið einhverja mánuði á undan meðan nokkuð jafnvægi hafði verið á raunverði húsnæðis. Ekki er hægt að lesa annað úr myndriti SA en að þarna hafi hámarkið hækkað í 17 milljónir úr 14,9 milljónum.

Það er eiginlega sorglegt að SA skulu hafa sent frá sér skýrslu þar sem farið er með jafn margar rangfærslur eða reynt er að túlka gögn jafn einhliða og raun ber vitni. Ég get ekki séð að það sé til hagsbóta fyrir bankana að SA sé að fara með svona rangfærslur.Marinó G. Njálsson, 1.7.2008 kl. 12:33

Sæll Marinó,

Ég tel að þín nálgun á þetta sé rétt í öllum aðalatriðum en má ekki samt benda á að aðal vandi bankana sem ÍLS glímir ekki við er að hann fjármagnar sín lán strax til sama tíma og lánstíminn er. Bankarnir eru flestir að glíma við það að þeir fjármögnuðu þetta á skammtímalánum fyrst og svo átti að redda þessu síðar en nú er það bara of seint.

Hitt er svo öruggt það er heillavænlegast að halda sig við 80% lánsfjárhlutfall af kaupverði en skoða jafnframt hvert tilvik fyrir sig með tilliti til hvort það sé ekki örugglega í samræmi við annað sem er að gerast með sambærilegar eignir á markaði. Allt hringl í framboði á lánum og verðhæfi er ekki gott.

Og að lokum er ekki allar líkur á að þetta "frost" á fasteignamarkaði sé ekki 12%+ verðbólgu að kenna og því að flestir eru búnir að maxa það sem þeir geta greitt af lánum. Nú er komin tími á greiðslu skulda áður en stofnað verður til nýrra.

Magnús Orri Einarsson (IP-tala skráð) 1.7.2008 kl. 12:36

Það er hugsanlega rétt að lán bankanna hafi verið til skamms tíma. Ég er a.m.k. með lán sem er raunar bara til 3 ára í senn, þó um 30 ára lán sé að ræða.

Annars er ég fyrst og fremst að fjalla um framsetningu SA á gögnum en ekki hvort innkoma bankanna á húsnæðislánamarkaðinn haustið 2004 hafi verið góð eða slæm. Í mínum huga var hún af hinu góða og þeir spiluðu innan þess ramma sem þeim var skapaður af stjórnvöldum. Ramminn var aftur of rúmur og því fór sem fór. Sama á við ÍLS. Sjóðurinn sinnti sinni starfsemi í samræmi við ákvarðanir ráðherra. Hafi þær ákvarðanir verið rangar, þá er ekki við ÍLS að sakast.

Marinó G. Njálsson, 1.7.2008 kl. 12:54

Bæta við athugasemd [Innskráning]

Ekki er lengur hægt að skrifa athugasemdir við færsluna, þar sem tímamörk á athugasemdir eru liðin.