3.11.2009 | 19:38

Skýrsla AGS segir þörf fyrir 35% niðurfærslu skulda heimilanna!

Við hjá Hagsmunasamtökum heimilanna höfum haldið því fram að ástandið væri verra en komið hefur fram í opinberum gögnum. Í skýrslu AGS er tekið beint undir þessa skoðun okkar. Svo vitnað sé í frétt á visir.is:

Hvað heimilin varðar kemur fram í skýrslunni að 20% íslenskra heimila séu með neikvæða eiginfjárstöðu í fasteignum sínum. Þar að auki spáir vinnuhópurinn því að mörg fleiri heimili muni lenda í sömu aðstæðum haldi fasteignarverð áfram að falla á Íslandi eins og verið hefur. Í skýrslunni segir einnig að um 20 prósent af heimilum landsins séu með of hátt skuldahlutfall miðað við greiðslugetu.

Í bönkunum sjálfum hefur gjaldföllnum lánum fjölgað um 15 til 17% í heildina og eignamöt sem unnin hafa verið gefa dökka mynd um gæði þeirra eigna sem bankarnir hafa veð í, að því er segir í vinnuskýrslunni. Telja verður að afskrifa þurfi um 50-60% af lánunum í viðbót við þær afskriftir sem þegar hafa verið gerðar.

Ég tek það fram, að ég hef ekki lokið að plægja í gegn um skýrsluna, þannig að vonandi get ég komið með meira síðar. En þessi ályktun:

Telja verður að afskrifa þurfi um 50-60% af lánunum í viðbót við þær afskriftir sem þegar hafa verið gerðar.

er sú sterkasta og svartsýnasta sem ég hef séð um skuldastöðu heimilanna. Þarna er hreinlega verið að gefa í skyn að lánasöfn bankanna séu mjög léleg. Þó þarna sé verið að tala um lánasöfnin í heild, þá er ljóst að þetta nær jafnt til lána heimilanna, eins og annarra lána. Það hlýtur því að vera kappsmál fyrir fjármálafyrirtækin að stilla skuldastöðu lántakenda við greiðslugetu og gera þeim sem mest kleift að standa í skilum, ekki bara til skamms tíma heldur einnig til langs tíma. Ég hef ítrekað haldið því fram að niðurfærsla höfuðstóls lánanna sé skynsamlegri leið, en sú sem valin var og lögfest í daginn fyrir fyrsta vetrardag.

Rök mín fyrir niðurfærslunni eru að með því verður skuldastaðan þekkt, greiðsluviljinn styrkist þar sem fólk finnur að það hefur náð fram réttlæti, meiri líkur eru á því að lán haldist í skilum, velta á fasteignamarkaði kemst af stað og svona mætti lengi telja. Vissulega verður ríkið sett í erfiða stöðu, ef þetta verður gert í gegn um bankana. Það gerir stöðu Íbúðalánasjóðs sérkennilega og gæti haft áhrif á endurreisn einhverra sparisjóða. Því er mikilvægt að þetta verði gert miðlægt

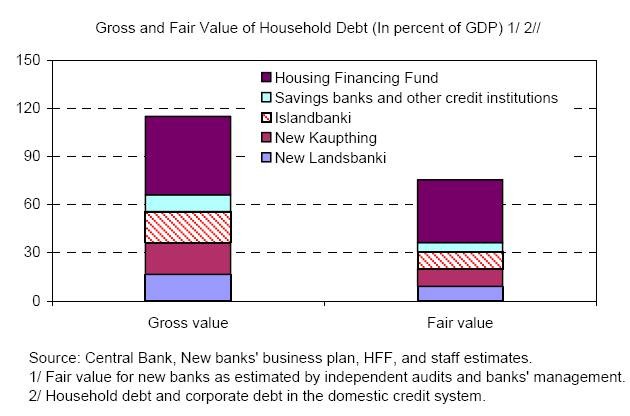

Í skýrslu AGS, lið 27 á bls. 21 (22. síða skjalsins), er vitnað í mjög áhugaverðar tölur frá Seðlabanka Íslands, nýju bönkunum og starfsfólki AGS. Myndin hér fyrir neðan sýnir þessar tölur sem tvær súlur.

Þessi mynd sýnir skuldir heimilanna sem hlutfall af þjóðarframleiðslu. Annars vegar verg upphæð, þ.e. eins og hún stóð/stendur í bókum gömlu bankanna og síðan matsvirði samkvæmt áætlun starfsmanna AGS byggt á tölum Seðlabanka og nýju bönkunum. Hér er vægt til tekið stórfréttir.

Þar sem tölurnar bakvið súluritið eru hvergi birtar (svo ég hafi tekið eftir), þá lagði ég einfaldlega reglustikuna á súlurnar og fékk út eftirfarandi niðurstöðu:

Fyrirtæki | Verg skuld | Raunvirði samkvæmt skýrslu | Hlutfall |

Íbúðalánasjóður | 49 | 39,3 | 80% |

Sparisjóðir og önnur lánfyrirtæki | 11 | 5,5 | 50% |

Íslandsbanki | 19,6 | 10,9 | 56% |

Nýja Kaupþing | 19 | 10,5 | 55% |

Nýi Landsbanki | 16,4 | 8,7 | 53% |

Samkvæmt þessu er raunvirði lána heimilanna 80% hjá Íbúðalánasjóði, á hálf virði hjá sparisjóðum og öðrum lánafyrirtækjum, 56% hjá Íslandsbanka, 55% hjá Nýja Kaupþingi og 53% hjá Nýja Landsbanka. Að meðaltali gerir þetta 65%. Mér sýnist samkvæmt þessu sem AGS telji meiri þörf fyrir niðurfærslu skulda heimilanna en nokkur hefur þorað að vona.

Við hjá Hagsmunasamtökum heimilanna höfum haldið því fram að mikið rými væri hjá bönkunum að færa niður skuldir heimilanna. Við höfum miðað við að verðtryggð lán væru að fara á milli gömlu og nýju með 20% afslætti og gengistryggð með allt að 50% afslætti. Miðað við að verðtryggð lán eru eitthvað um 70% af skuldum heimilanna, gengistryggð lán eru um 23% af lánunum og óverðtryggð lán, þ.m.t. yfirdrættir, eru þá 7%, þá þýða slíkar afskriftir að heildarlánasöfnun væru færð niður um nokkurn veginn 25%. Verð ég að biðja alþjóð afsökunar á þessu vanmati mínu, þarna vantar heil 10% miðað við mat AGS.

Heimsóknir

Flettingar

- Í dag (8.10.): 3

- Sl. sólarhring: 19

- Sl. viku: 109

- Frá upphafi: 1682289

Annað

- Innlit í dag: 3

- Innlit sl. viku: 103

- Gestir í dag: 3

- IP-tölur í dag: 3

Uppfært á 3 mín. fresti.

Skýringar

Eldri færslur

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

Tenglar

Upplýsingaöryggi og persónuvernd

- Betri ákvörðun ráðgjafarþjónusta Marinós G. Njálssonar

- CISA, CISM, COBIT, Val IT

- Staðlaráð Íslands

- Heimasíða Persónuverndar

Hagsmunabarátta

- Hagsmunasamtök heimilanna

- Hugmyndir að úrræðum fyrir almenning

- Færa þarf höfuðstól lánanna niður

- Fólk þarf leið út úr fjárhagsvandanum

- Innlegg í naflaskoðun og endurreisn

- Er raunhæft að afnema verðtrygginguna eða setja henni skorður?

- Aðgerðaráætlun fyrir Ísland

- Hinn almenni borgari á að blæða

- Leið ríkisstjórnarinnar er röng

- Innantómar aðgerðir til stuðnings heimilunum

- Tillögur talsmanns neytenda

- Á hverju munu Íslendingar lifa?

- Verðbólga sem hefði geta orðið

- Aðgerða þörf strax - Tillaga að aðgerðahópum

- Mikilvægast að varðveita störfin

- Hvar setjum við varnarlínuna?

- 385 milljarða til bankanna og reikningurinn til heimilanna

- 2009 gengið í garð, ár endurreisnar, en hvernig endurreisn viljum við?

- Jöklabréf, erlend lán og vaxtaskiptasamningar

Færsluflokkar

- Áhættustjórnun

- Bloggar

- Dægurmál

- Efnahagsmál

- Endurreisn

- Ferðalög

- Ferðaþjónusta

- Heimspeki

- HRUNIÐ

- Icesave

- Íbúðalánasjóður

- Íþróttir

- Lánamál

- Leiðsögn

- Lífeyrissjóðir

- Lífspeki

- Menning og listir

- Menntun og skóli

- Neytendavernd

- Persónuvernd

- Skuldamál heimilanna

- Snjóhengjur

- Stjórnmál og samfélag

- Trúmál og siðferði

- Tölvur og tækni

- Umhverfismál

- Upplýsingaöryggi

- Utanríkismál/alþjóðamál

- Viðskipti og fjármál

- Vinir og fjölskylda

- Vísindi og fræði

Athugasemdir

Loggaði mig inn undir röngu notendanafni. Þú mátt fjarlægja fyrri athugasemd, en hér kemur hún aftur:

Glæsilegt. Þetta höfum við vitað í þónokkurn tíma, en í fyrsta sinn sem slík staðfesting birtist opinberlega af aðilum sem ber að hlusta á samkvæmt samþykktum. Nú verða ekki bara ríkisstjórn, heldur yfirstjórnir banka og skilanefndir, sem og almenningur að átta sig á þessum nýju upplýsingum. Ég mun birta þessa grein á Facebook síðu minni og vona að fleiri geri sitt besta til að standa þér við hlið í þessu máli.

Hrannar Baldursson, 3.11.2009 kl. 20:07

Þetta eru stórfréttir. AGS telur greinilega að meira þurfi að gera fyrir almenning, skilji ég þetta rétt.

Kveðja að norðan.

Arinbjörn Kúld, 3.11.2009 kl. 21:20

Þap má svo bæta því við að AGS styður hugmynd laganna sem sett voru daginn fyrir fyrsta vetrardag um nefnd sem á að fylgjast með framgangi úrræða fyrir heimilin gera breytingar eins þörf er.

Marinó G. Njálsson, 3.11.2009 kl. 21:20

Þetta eru mjög mikilvægar upplýsingar Marinó, enn ein staðfesting þess sem Hagsmunasamtök heimilanna haldið fram. Skuldirnar eru jú eitt og gríðarlega brýnt að taka á. Hitt er kerfið sem býr allar þessar skuldir til sem er rót flóttans í gengistryggð lán. Hversu galið er það kerfi sem ætlað er að verbæta útlán á þenslutímum en rífur þau upp úr öllu samhengi við kerfishrun. Þegar menn halda því fram að þetta muni fljótt leiðrétta sig með lækkandi verðbólgu og auknum kaupvexti vil ég benda á að kaup getur ekki hækkað án verðbólgu í þessari stöðu. Með því að viðhalda þessu kerfi og bregðast ekki þessum kerfisgalla er hreinlega verið að búa til efnahagslegt fárviðri til langs tíma. Óstöðugleiki með hárri verðbólgu mun á skömmum tíma éta upp það forskot sem ferðageirinn og framleiðslugreinar hafa í dag og hvaðan eiga tekjurnar þá að koma?

Það sætir furðu hve djúpt ríkisstjórnin stingur hausnum í sandinn og hve skammt menn hugsa. Vandinn verður bara stærri og ósættið meira í samfélaginu. Án frekari aðgerða verður engin sátt og efnahagslægðin á bara eftir að dýpka.

Ég hvet fólk til að skrá sig til liðs við Hagsmunasamtök heimilanna og stuðla með því ágæta fólki að bættum hag heimilanna í landinu. Heimilin eru grunnur atvinnulífsins og þar með fjármálageirans og hins opinbera. www.heimilin.is

Friðrik Óttar Friðriksson, 3.11.2009 kl. 22:07

Marínó..vil bara byrja á því að þakka þér fyrir allt þetta baráttuþrek og dugnað sem þú hefur sýnt með þessari vinnslu þinni..en telur þú að stjórnvöld muni nokkuð aðhafast, það er eins og þau vilji halda almenning í skefjum og láta okkur borga..eru þetta strengjabrúður dauðans..algert sorapakk.

Ægir Óskar Hallgrímsson, 3.11.2009 kl. 22:21

þetta eru aldeilis góðar fréttir, þeas. ef eitthvað verður gert með þetta... en viljinn til að gera það virðist alls ekki til staðar hjá stjórnvöldum því miður. kannski samt, kannski bara eftir nokkra mánuði fatta þeir þetta líka

Andrea J. Ólafsdóttir, 3.11.2009 kl. 22:45

Marinó, takk fyrir þrotlausa vinnu við þetta.

Okkar tími mun koma, bara spurning hve miklar fórnir þarf að færa fyrst. Því hvert heimili sem flosnar upp og hver einstaklingur sem gefst upp - á einn eða annan hátt - er fórn sem aldrei átti að færa.

Þórdís Bachmann, 3.11.2009 kl. 22:53

Þú ert búinn að sanna það Marinó að þú ert greindur kappi og ég treysti öllu fullkomlega sem kemur frá þér enda allir pistlar þínir mjög fróðlegir. Nú reynum við að efla samtökin enda skráði ég mig formlega inn í þau fyrir um viku síðan.

Síðan er bara að athuga það hvort þessi ört vaxandi samtök verði ekki að bjóða sig fram til þings og undirbúa það? Enda tel ég allar líkur á að þessi stjórn springi þegar allar boðaðar skatta álögur koma inn eftir áramót og allt hagkerfið stöðvast. Mér sýnist margt ákaflega vel talandi fólk sem tjáir sig fyrir hönd samtaka heimilana.

Nú höldum við áfram að berjast fyrir okkar tilverurétti að búandi verður á þessum klakka um ókomna tíð.

Nú þarf vissulega að brýna hnífana.

Árelíus Örn Þórðarson, 3.11.2009 kl. 23:14

Flott Marinó.

Glugga í skýrsluna á morgun. Líka flottur fundur í Iðnó.

Kv.

Þór

Þór Saari, 3.11.2009 kl. 23:48

Ég sem hélt að það væri Ags sem tefði nauðsynlegar aðgerðir. Nú sýnist mér annað komið á daginn og vonandi fer þetta að skýrast.

Offari, 4.11.2009 kl. 09:19

http://www.svipan.is/?p=1044

AGS í Argentínu: Skílyrðið fyrir hjálp var stærðar lán frá AGS notað til að verja gjaldeyrisforðann. Þannig eyddist lánið upp og allt var einkavætt, auðlindir og rikisfyrirtæki, að kröfu AGS. Í guðs bænum ekki halda að þetta sé ekki að gerast hjá okkur líka með stjórn með höfuðið niðri í sandinum og spillingarflokk á styrkjum auðmanna við völd.

ElleE (IP-tala skráð) 4.11.2009 kl. 10:37

Marinó, ég ætla að taka það fram að ég var alls ekki að ofan að fella rökin þín í ofanverðum pistli. Vil bara ekki að AGS stórhættan gleymist.

ElleE (IP-tala skráð) 4.11.2009 kl. 10:57

Flott hjá þér að ráðast á grafið með reglustiku, en gleyma að lesa það sem stendur undir því. Grafið sýnir "household debt _and corporate debt in the domestic credit system_". Með öðrum orðum: inní þessum tölum eru allar skuldir fyrirtækja við innlendu bankana. Þú getur þess vegna alls ekki ályktað eins og þú gerir hér að ofan um fasteignaskuldir heimilanna - það er tandurhreint bull.

Hins vegar kemur fram í því sem þú vitnar sjálfur til, að 80% heimilanna séu með jákvætt eigið fé í húsnæði sínu, og 80% geti staðið undir þeim skuldum sem þau hafa stofnað til. Að þú skulir túlka þetta sem stuðning við þá hugmynd að ríkið eigi að taka yfir hluta af höfuðstóli allra þeirra sem skulda eitthvað í húsnæði sínu - ja, það er kannski bara í takt við allt annað á þessu bloggi.

Halldór Bjarki Christensen, 4.11.2009 kl. 10:58

Athugasemdin frá Halldóri er klárt dæmi um að menn ættu stundum að draga djúpt andan og telja uppað tiu áður en þeir ráðast fram á ritvöllin.

Það eru nefnilega tvær myndir í skýrslunni merktar 1 og 2. Textinn fyrir ofan myndina og fyrir neðan vísar til þess að á mynd 1 eru skuldir heimilanna og á mynd 2 eru skuldir fyrirtækja í einkaeigu.

Það er því allt kórrétt í bloggfærslunni hans Marinós.

Fyrir fyrirtækin eru sambærilegar tölur að Gross Value er ca. 260% af GDP en Fair Value ca. 90%.

Og nú virðist það blasa við að það sé stefna stjórnvalda að neyða heimilin til þess að greiða til baka hverja einustu krónu, líklega í þeim tilgangi að geta afskrifað sem mest af skuldum fyrirtækjanna og afhenda þau síðan skuldlaus og fín, spikk og span....til gömlu eigandanna.

Er þetta ekki dásamlegt þjóðfélag sem við búum í ?

Magnús Birgisson (IP-tala skráð) 4.11.2009 kl. 11:17

Nú sé ég að þú hefur klippt burt helminginn af grafinu - skuldir fyrirtækja voru við hliðina - en ekki tekstann. Og fyrirsögninni hefur þú væntanlega fundið stað í þessu: "The cross-sectional data on households suggests that only a subset of households are under

negative equity in their properties and/or with high multiples of debt services to income, and

would need measures beyond voluntary workouts." Það er þarna sem AGS segir að allir þurfi 35% niðurfellingu á höfuðstólnum, eða hvað?

Halldór Bjarki Christensen, 4.11.2009 kl. 11:19

Gott mál, þetta er í samræmi við þróunina frá því krafan um 20% leiðréttingu kom fram. Hefðu stjórnvöld farið strax í slíkar leiðréttingar væri málum öðruvísi háttað í dag. En það er nú svona þegar menn þrjóskast við þá verða áföllin þeim mun meiri síðar meir.

"Greiðsluaðlögun" Árna Páls á aðeins eftir að koma í hausinn á heimilunum og stjórnvöldum, þó síðar verði.

Tómas Ibsen Halldórsson, 4.11.2009 kl. 13:13

Eg spyr nú eins og Halldór, hvar segir imf í umtalaðri skýrslu að það eigi að færa niður skuldir heimila um 35% ?

Svo kemur fólk hérna og: Ok flott. Glæsilegt etc.

Eg veit ekki, en eg segi fyrir mig alveg hreint út, að mér er ómögulegt að koma auga á þessa ráðleggingu IMF.

Ómar Bjarki Kristjánsson, 4.11.2009 kl. 14:14

Halldór, ég segi hvergi að hvert og eitt heimili fái 35% niðurfærslu heldur að gert er ráð fyrir samkvæmt upplýsingum AGS, sem m.a. eru fengnar frá bönkunum og óháðum endurskoðendum, að matsvirði skulda heimilanna í heild sé 35% lægra en nafnverð á þeim tíma sem matið var framkvæmt. Það að AGS birtir þessar upplýsingar segir að sjóðurinn taki undir þetta mati og telji að þessi niðurfærsla þurfi að eiga sér stað.

Til að setja þetta í tölulegt samhengi, þá voru skuldir heimilanna, sem þarna eru taldar með, um 1.680 milljarðar og eiga að lækka um 586 milljarða niður í tæpa 1.100 milljarða. Er þá miðað við að verg landsframleiðsla sem notuð er hafi verið 1.465 milljarðar. Ég set þann vara við þessar tölur, að lán Íbúðalánasjóðs til heimilanna eru sögð rúmlega 700 milljarðar, en inni í þeirri tölu eru lán til fleiri en heimilanna.

Marinó G. Njálsson, 4.11.2009 kl. 14:35

Þetta er algjör snilld Marínó. Með reglustikunni einni saman virðist þér hafa tekist það sem búið er að reyna lengi og það er fá stjórnvöld til þess að leggja spilin á borðið.

Ég sé á RÚV vefnum að nú er Kristrún Heimisdóttir búin að viðurkenna að afslátturinn sem nýju bankarnir fengu af húsnæðislánunum nemi 600 milljörðum króna.

Benedikt Helgason (IP-tala skráð) 4.11.2009 kl. 19:57

Já, Benedikt, reglustikan er öflugt tæki. Annars byrjaði ég að skrifa færslu í dag, sem vonandi klárast á eftir, þar sem ég er einmitt með nákvæmlega þessa tölu, þ.e. um 600 milljarða. Raunar 586 milljarða plús/mínus eitthvað.

Ég fagna því að hún viðurkennir þessa tölu og svigrúmið til niðurfærslu, en hafna því að eingöngu þeir verst settu eigi að njóta. Það verða ALLIR að fá að njóta. Svo einfallt er það.

Marinó G. Njálsson, 4.11.2009 kl. 20:04

Það að AGS birti þetta graf um fair value húsnæðisskulda er á engan hátt stuðningur við þá fráleitu skoðun þína að "það verði ALLIR að fá að 'njóta'". Enda er rétt að hafa í huga að það sem þú kallar að 'njóta' er það sem venjulegt fólk kallar að vera í greiðsluþroti.

Hluti af því sem kemur inn í fair value er ef lán með föstum vöxtum hafa verið veitt með lægri vöxtum en eru markaðsvextir núna. Sá hluti "afskriftanna" er þegar kominn í hendur lántakenda. Svo fair value segir í raun ekki neitt um hversu stór hluti höfuðstóls húsnæðislánanna muni tapast.

Og sá hluti fair value sem er vænt tap á höfuðstólnum, það er þegar tapað og engan veginn hægt að úthluta því "svo allir fái að 'njóta'".

Halldór Bjarki Christensen, 5.11.2009 kl. 10:16

Halldór, meðan við vitum ekki hvaða aðferðafærði var notuð við að meta "fair value" þá er þinn skilningur alveg jafn réttur eða rangur og mín tillaga. Það getur verið að hinir óháðu endurskoðendur og stjórnendur bankanna hafi metið, að verðtryggð lán muni þurfa að afskrifa á línuna upp á 20%, að gengistryggð lán standist ekki lög og þurfi því að færa niður um 50% og að auk þess sé tiltekinn hópur lántakenda, sem þurfi að taka í sértæka skuldaaðlögun eftir að búið er að fara í hinar tvær aðgerðirnar. Þetta vitum við ekki. Eitt er ég þó alveg handviss um. 600 milljarðar eru mjög rífleg tala og efast ég stórlega út frá minni þekkingu á skuldastöðu heimilanna (tek fram að ég hef engan beinan aðgang að undirliggjandi gögnum og byggi allt mitt á því opinberum upplýsingum), að skuldir hinna "verst settu" umfram eignamörk eða greiðslugetu (ef hún stendur undir hærri skuldsetningu) nemi 100 - 200 milljörðum, hvað þá 600 milljörðum. Það eru nefnilega bara skuldir umfram eignastöðu eða greiðslugetu sem falla undir 600 milljarðana, eins og ég skýri út í færslunni Skuldir hinna "verst settu" og 600 milljarðarnir

Marinó G. Njálsson, 5.11.2009 kl. 10:39

Marinó,

Þó þú vitir ekki hvað "fair value" þýðir, er ekki þar með sagt að "við" vitum það ekki eða að þín ágiskun sé jafn rétt og hver önnur. Fair value er tiltölulega vel skilgreint hugtak í reikningsskilum, og þýðir ekki "væntar afskriftir af höfuðstól húsnæðislána". Þetta virðist þú ekki vita og þess vegna er þessi gegndarlausi hroki sem gegnsýrir skrif þín svo pirrandi (td. "Það er alveg með ólíkindum að stjórnvöld virðast ekki geta tekið upp hanskann fyrir almenning").

Það er (mér vitanlega) enginn sem heldur því fram að skuldir hinna verst settu umfram eignir eða greiðslugetu séu 600 milljarðar. Það ert fyrst og fremst bara þú sem setur jafnaðarmerki milli höfuðstóls skulda og markaðsvirðis þeirra. Það er algjörlega kolrangt - og undirstrikar helst hver hættan er af því að stilla sér upp sem sérfræðingi um eitthvað sem maður hefur ekki sérfræðiþekkingu á.

Halldór Bjarki Christensen, 5.11.2009 kl. 11:33

Halldór Bjarki, ég sagðist ekki vita hvað "fair value" þýddi, ég sagðist ekki vita hvaða aðferð hafi verið notuð til að meta "fair value". Aðferðirnar eru nefnilega fjölbreyttar eftir eðli lánasafnanna. "Fair value" er aldrei "væntar afskriftir" heldur er mismunurinn á "gross value" og "fair value" væntar afskriftir. En áður en þú ferð að væna mig um vanþekkingu, þá vil ég benda á að ég fékk 9,5 í Reikningshald 1, 8,0 í Reikningshaldi 2 og 8,5 í Bókfærslu svo eitthvað sé nefnt, þegar ég tók þessi fög við viðskiptafræðideild Háskóla Íslands. Það var að vísu 1981 - 82 og hugsanlega hefur notkun hugtaka eitthvað breyst síðan.

Kristrún Heimisdóttir sagði í viðtali við RÚV að þetta svigrúm (þ.e. munurinn á gross og fair value) yrði notað til að mæta vanda hinna "verst settu", þannig að hún sagði það bara víst (án þess að nefna tölu).

Það er þín túlkun að ég stilli mér upp sem sérfræðingi. Ég hef aldrei gert það.

En, Halldór, ef þú getur ekki verið bara málefnalegur í málflutningi þínum og farið rétt með staðreyndir, þá ætla ég ekki að svara þér í framtíðinni.

Marinó G. Njálsson, 5.11.2009 kl. 14:19

"fair value" Þýðir samkvæmt mínum skilning sanngjörn leið. Það sem mér finnst sanngjarnasta leiðin er flatur niðurskurður. Það er ekki sanngjarnt að hækka skatta og lækka laun ef ekkert mótvægi kemur til skuldara.

Offari, 5.11.2009 kl. 14:21

Starri, "fair value" þýðir "sannnvirði", þ.e. sú upphæð sem líklegt er að fáist fyrir lánið ef það væri selt á markaði á þeim degi sem matið var framkvæmt. "Fair value" láns tekur breytingum eftir aðstæðum á markaði og greiðslugetu/fjárhagsstöðu/eignastöðu lántakandans. Þannig getur markaðsverð fasteigna breytt sannvirði láns, ef einnig fer saman skert greiðslugeta lántakandans. Hækki greiðslugetan, þá hækkar sannvirðið. Að sjálfsögðu þarf við slíkt mat að taka tillit til eignastöðu og annarra fjárskuldbindinga lántakandans. Ef veðlán er bundið við veð, þ.e. eign sem lögð er að veði, þá sveiflast sannvirði með fasteignaverði, en fer þó aldrei uppfyrir 100% af eftirstöðvum.

Marinó G. Njálsson, 5.11.2009 kl. 14:32

1.

Það skiptir ekki máli hvaða aðferð var notuð til að reikna út fair value þessarra skulda. Það skiptir máli hvað fair value þýðir og hvað það endurspeglar. Það er flott hjá þér að hafa fengið 9.5 í reikningshaldi 1, en það breytir ekki því að eftirfarandi er rangt:

"...heldur er mismunurinn á 'gross value' og 'fair value' væntar afskriftir."

Það er að segja, að það er rangt ef verið er að nota orðið í þeim skilningi sem því er beitt í fjöldmiðlum: afskriftir eða niðurfærsla á höfuðstóli láns. En það er auðvitað rétt að ef skilanefndir gömlu bankanna hafa haft lánasöfnin á efnahagsreikningnum á gross value, þá hafa þær þurft að afskrifa mismuninn þegar þau voru seld á fair value.

2.

Þú skrifar að það séu "bara skuldir umfram eignastöðu eða greiðslugetu sem falla undir 600 milljarðana". Það er rangt, eins og þú síðan skrifar í svarið til Starra hér að ofan. Því inni í þessum 600 milljörðum er hluti af öllum þeim lánum sem ekki hefðu verið veitt á sömu kjörum í dag.

Útlánaáhætta hefur til dæmis hækkað fyrir svo til alla lántaka bankanna, þess vegna hækkar líka núvirðingarstuðull lánanna, og fair value lækkar. Þetta er hluti af milljörðunum 600, en eru ekki peningar sem hægt er að dreifa til fólks.

3.

"þannig að hún sagði það bara víst..."

Ég er nýbúinn að hlusta á sjónvarpsfréttirnar aftur, og heyri hvergi að Kristrún Heimisdóttir segi að það sé eitthvert svigrúm sem hægt sé að nota til eins eða neins. Bogi Ágústsson og Brynja Þorgeirsdóttir tala um svigrúm, en Kristrún bendir á það sama og ég: að það sé ekki um að ræða neinn sjóð sem hægt sé að velja hvernig notaður sé, heldur peninga sem séu tapaðir. Og inni í því er væntanleg eftirgjöf skulda sem ljóst sé að ekki fáist innheimtar.

(Þó að vænt eftirgjöf vissra skulda sé inni í milljörðunum 600 er ekki þar með sagt að allir 600 milljarðarnir séu vegna 'hinna verst stöddu' eða að afgangurinn af tapinu sé sjóður sem hægt er að deila út af.)

4.

Ég biðst afsökunar á því að hafa sagt þig stilla þér upp sem sérfræðingi.

5.

Ég veit ekki til þess að ég hafi farið rangt með staðreyndir eða verið ómálefnalegur í málflutningi, en ef þú getur bent mér á dæmi um annað skal ég glaður biðjast afsökunar á því.

Halldór Bjarki Christensen, 5.11.2009 kl. 16:14

Það má einnig benda á að hluti af lækkun á virði lánasafnanna hvað gengistryggðu lánin varðar er til komin venga þess að gengi íslensku krónunnar er metið 30% of lágt. Þar með er gert ráð fyrir því að gengi krónunnar muni á næstu árum styrkjast, sem því nemur. Þar með mun höfuðstóll gengistryggðu lánanna lækka, sem því nemur. Það mun þá leiða til þess að meira að segja þeir, sem geta greitt 100% af sínum gengistryggðu lánum munu á endanum greiða töluvert lægri upphæð í afborganir en nemur skráðum höfustól þeirra í dag.

Þar af leiðandi er aðeins hluti af afföllum á skráðum höfuðstól gengistryggðu lánnanna til komin vegna þess að talið sé að það þurfi að afskrifa hluta þeirra. Stærsti hluti þeirra affalla er til kominn vegna þess að gert er ráð fyrir að höfuðstóll þeirra lækki vegna styrkingar á gengi íslensku krónunnar.

Einnig má í þessu sambandi benda á að þessi afföll eru ekki endanleg. Þessir 600 milljarðar í afföll eru miðaðir við svarstýnustu spár um greiðslugetu lántaka. Það á að taka verðmatið aftur upp árið 2012 og ef þá er metið svo að greiðslugetan er meiri en þessar spár gerðu ráð fyrir þá eiga nýju bankarnir að greiða viðbótagreiðslu til þrotabúa gömlu bankanna.

Það er því alveg ljóst að ekki er hægt að nota þessi afföll til að lækka skuldir þeirra, sem geta greitt sínar skuldir. Fullyrðingar Marinós og HH um slíkt eru einfaldlega rangar.

Sigurður M Grétarsson, 8.11.2009 kl. 02:06

Þess vegna mun það auka virði lánasafna gengistryggðra lána að fara leið Hagsmunasamtaka heimilanna. Þá er ég að bera saman við sannvirði safnanna samkvæmt skýrslu AGS.

Marinó G. Njálsson, 8.11.2009 kl. 12:34

Bæta við athugasemd [Innskráning]

Ekki er lengur hægt að skrifa athugasemdir við færsluna, þar sem tímamörk á athugasemdir eru liðin.