12.3.2011 | 12:39

Skjöl frá stjórn Sparisjóðs Svarfdæla og Saga Capital

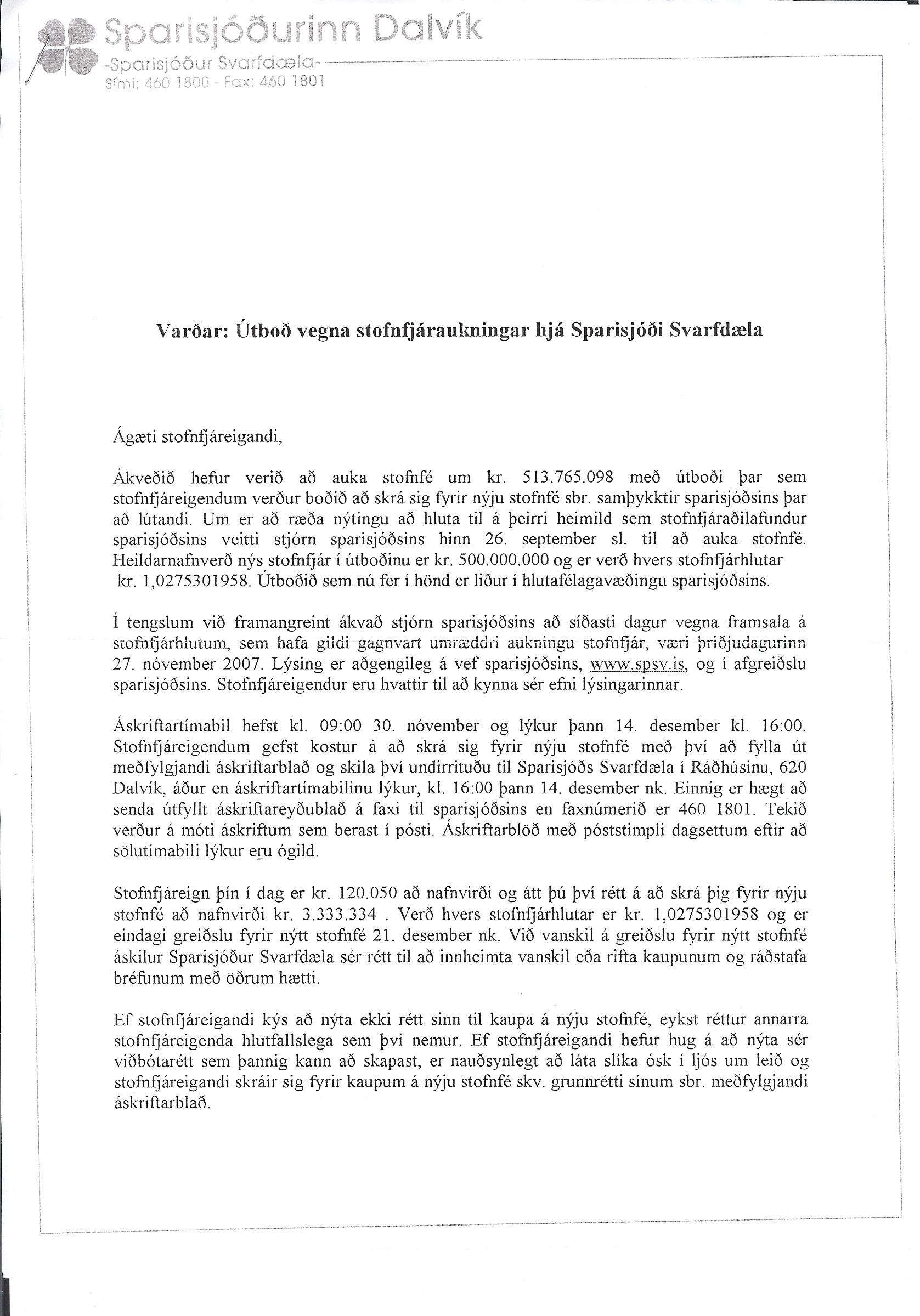

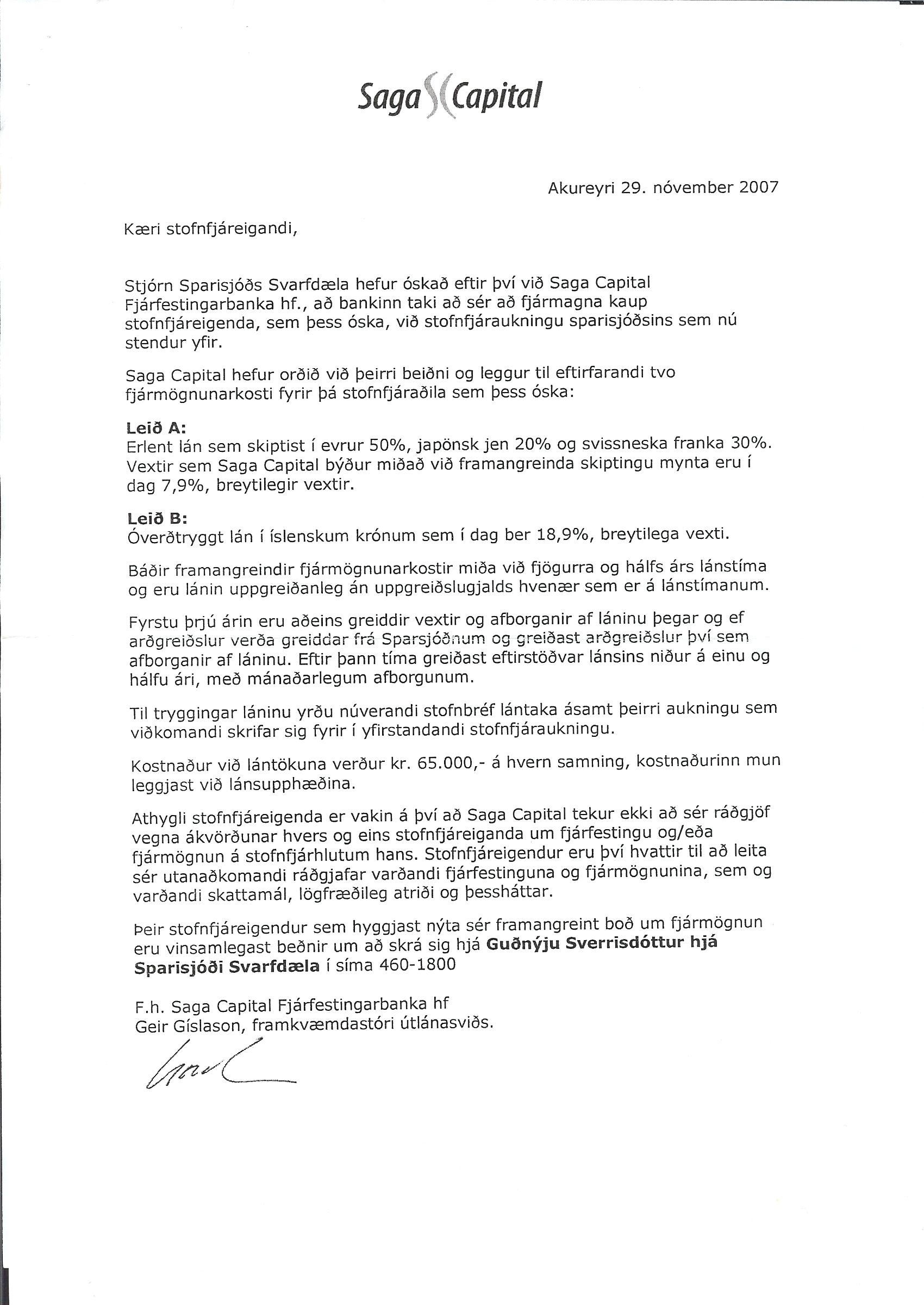

Ég hef undir höndum tvö skjöl dagsett 29. nóvember 2007 til stofnfjáreigenda í Sparisjóði Svarfdæla. Annað er frá stjórn sparisjóðsins, þar sem útboð vegna stofnfjáraukningar hjá Sparisjóði Svarfdæla. Hitt er frá Saga Capital Fjárfestingabanka hf. og undirritað af Geir Gíslasyni, framkvæmdarstjóra útlánasviðs. Ég vil sérstaklega vekja athygli á málsgrein sem er rétt fyrir neðan mitt skjal Saga Capital. Þar segir:

Til tryggingar láninu yrðu núverandi stofnbréf lántaka ásamt þeirra aukningu sem viðkomandi skrifar sig fyrir í yfirstandandi stofnafjáraukningu.

Hér er um tilboð til stofnfjáreigenda um fjármögnun stofnfjáraukningar og hvernig tryggingum vegna lána, sem veitt yrðu, verði háttað. Að Saga Capital hafi lætt inn í smáaletri lánasamnings ákvæði um frekari tryggingar, getur ómögulega talist marktækt hvað þá að um heiðarlega viðskiptahætti sé að ræða.

|

Stofnfjáreigendum á Dalvík berast greiðsluseðlar |

| Tilkynna um óviðeigandi tengingu við frétt | |

Bréf stjórnar Sparisjóðs Svarfdæla bls. 1

Bréf stjórnar Sparisjóðs Svarfdæla bls. 1 Bréf stjórnar Sparisjóðs Svarfdæla bls. 2

Bréf stjórnar Sparisjóðs Svarfdæla bls. 2 Tilboð Saga Capital

Tilboð Saga Capital

Heimsóknir

Flettingar

- Í dag (9.10.): 2

- Sl. sólarhring: 15

- Sl. viku: 120

- Frá upphafi: 1682304

Annað

- Innlit í dag: 2

- Innlit sl. viku: 115

- Gestir í dag: 2

- IP-tölur í dag: 2

Uppfært á 3 mín. fresti.

Skýringar

Eldri færslur

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

Tenglar

Upplýsingaöryggi og persónuvernd

- Betri ákvörðun ráðgjafarþjónusta Marinós G. Njálssonar

- CISA, CISM, COBIT, Val IT

- Staðlaráð Íslands

- Heimasíða Persónuverndar

Hagsmunabarátta

- Hagsmunasamtök heimilanna

- Hugmyndir að úrræðum fyrir almenning

- Færa þarf höfuðstól lánanna niður

- Fólk þarf leið út úr fjárhagsvandanum

- Innlegg í naflaskoðun og endurreisn

- Er raunhæft að afnema verðtrygginguna eða setja henni skorður?

- Aðgerðaráætlun fyrir Ísland

- Hinn almenni borgari á að blæða

- Leið ríkisstjórnarinnar er röng

- Innantómar aðgerðir til stuðnings heimilunum

- Tillögur talsmanns neytenda

- Á hverju munu Íslendingar lifa?

- Verðbólga sem hefði geta orðið

- Aðgerða þörf strax - Tillaga að aðgerðahópum

- Mikilvægast að varðveita störfin

- Hvar setjum við varnarlínuna?

- 385 milljarða til bankanna og reikningurinn til heimilanna

- 2009 gengið í garð, ár endurreisnar, en hvernig endurreisn viljum við?

- Jöklabréf, erlend lán og vaxtaskiptasamningar

Færsluflokkar

- Áhættustjórnun

- Bloggar

- Dægurmál

- Efnahagsmál

- Endurreisn

- Ferðalög

- Ferðaþjónusta

- Heimspeki

- HRUNIÐ

- Icesave

- Íbúðalánasjóður

- Íþróttir

- Lánamál

- Leiðsögn

- Lífeyrissjóðir

- Lífspeki

- Menning og listir

- Menntun og skóli

- Neytendavernd

- Persónuvernd

- Skuldamál heimilanna

- Snjóhengjur

- Stjórnmál og samfélag

- Trúmál og siðferði

- Tölvur og tækni

- Umhverfismál

- Upplýsingaöryggi

- Utanríkismál/alþjóðamál

- Viðskipti og fjármál

- Vinir og fjölskylda

- Vísindi og fræði

Athugasemdir

Þessar upplýsingar frá þér Maríno sýna að frekari tryggingar en stofnbréfin, ásamt aukningu, getur Saga Capital ekki farið fram á. Fari málið fyrir dóm mun Saga Capital óhjákvæmilega tapa.

Tek fram að hvorki ég né nokkur sem ég þekki á nokkurra hagsmuna að gæta í þessu máli.

Guðmundur K Zophoníasson, 12.3.2011 kl. 13:45

Ég vil taka það fram að mágkona mín fékk þessi bréf í hendur og bað mig um að líta á þessi skjöl í byrjun desember 2007. Ég rak strax augun í þessa klásúlu í bréfi SC. Vissulega gott boð, en á móti þá ætlaði SC að fá allan arð upp í greiðslu á láninu. Það þýddi að lántakar hefðu sjálfir þurft að leggja fram af eigin fjármunum pening til greiðslu á fjármagnstekjuskatti vegna arðsins. Svo bara kom í ljós að SC stóð ekki við boð sitt. Ég er sannfærður um að ástæðan sé, að starfsmenn SC áttuðu sig á því sem var að gerast í íslensku fjármálalífi.

Marinó G. Njálsson, 12.3.2011 kl. 14:04

Er hægt að kalla þetta annað en skipulagða glæpastarfsemi ?

Axel Pétur Axelsson, 12.3.2011 kl. 14:18

Nei Axel.

Sigurður Haraldsson, 12.3.2011 kl. 17:33

Mín takmarkaða lögfræðikunnátta segir mér að þetta skiptir ákaflega litlu. Ástæðan er tímaröð skjalanna, þ.e. tilboðið fyrst en síðan skrifað undir samning seinna sem segir annað. Það sem seinna kemur í tímaröðinni "ræður" enda getur SC alltaf haldið því fram að á tímabilinu frá því að tilboðið var lagt fram og þangað til gengið var frá kaupunum náðust einfaldlega samningur um annað en tilboðið hljóðaði uppá.

Fyrir utan það að undir kaupsamningana var skrifað af kaupendunum...en ekki tilboðið sem slíkt....sem skiptir miklu.

Ég hef ráðlagt þeim sem ég hef talað við um þessi mál að byggja a.m.k. að hluta til á neytendaverndarákvæðum laga nr. 108 frá 2007 en þessi lög hafa ákaflega lítið verið í umræðunni....mér til mikillar furðu.

Magnús Birgisson (IP-tala skráð) 12.3.2011 kl. 18:30

Magnús, það náðust ekki samningar um breytt fyrirkomulag. Þessu atriði var lætt inn í lánasamninginn í síðustu útgáfu hans af lántöku forspurðum.

Hvaða greinar laganna ertu að vísa til?

Marinó G. Njálsson, 12.3.2011 kl. 19:26

Þetta átti að vera "að lántökum forspurðum".

Marinó G. Njálsson, 12.3.2011 kl. 19:26

Hvort að atriðinu hafi verið lætt inn eða ekki skiptir ekki máli, enda dreg ég það ekki í efa að svo hafi verið. Hitt skiptir mestu máli að síðasta útgáfa skjalanna, og sú sem er með undirskriftinni, kveður á um réttinn til að kalla eftir auknum tryggingum. Hvað önnur skjöl, sem á undan komu, segja, skiptir engu máli lengur enda alvanalegt í viðskiptum að mismunandi skjöl og útgáfur skjala, tilboð, auglýsingar, verðskrár, viðskiptaskilmálar osfrv. ganga á milli manna. Svo er einfaldlega skrifað undir....og það skjal gildir.

Það er aðeins í þeim tilvikum að undirritaður samningur geymir ekki ákvæði um eitthvað atriði sem hægt væri að draga fram fyrra skjal og benda á texta í því sem nota ætti til hliðsjónar. Það á bara ekki við í þessu atviki.

En kannski líta dómarar öðruvísi á þetta...og vonandi....mér finnst illa hafa verið farið með þetta fólk.

Varðandi lögin. Öll lögin basically voru sett til verndar neytandandanum. Ég á við skyldu fyrirtækis sem hefur milligöngu um verðbréfaviðskipti að flokka viðskiptavini sína, kanna þekkingu þeirra og fjárhagsstöðu og að lokum veita þeim ráðgjöf sem er í samræmi við þetta. Verðbréfafyrirtæki á m.a.s. að neita að veita þjónustu ef það telur að viðskiptin séu ekki við hæfi viðkomandi viðskiptamanns.

Ég átti óbeint í samskiptum við FME fyrir ca. 1.5 árum vegna þessa og það sem ég fékk á tilfinninguna þá var að þeir einfaldlega vildu ekki láta reyna á lögin í þessu sambandi. Þeir vildu meina að verðbréfið (stofnfjárbréf) féllu ekki undir lögin. Að ekki væri hægt að eiga viðskipti með þau og þessvegna féllu þau ekki undir lögin. Svarið sem mér fannst skondnast var að þar sem sparisjóðurinn (ekki SC) hafi haft milligönguna og að sparisjóðurinn hafði ekki leyfi til að stunda verðbréfaviðskipti að þá ættu lögin ekki við.

Sumt af þessu frá FME kann alveg að vera rétt. Það sem mér finnst hinsvegar er að það séu óteljandi lögfræðileg álitamál sem snúa að því hvernig þessi viðskipti komust á sem þarf að fá álit dómstóla á.

Og vonandi gerist það einhverntíman....

Magnús Birgisson (IP-tala skráð) 12.3.2011 kl. 20:08

Ef tilteknar væru ákveðnar tryggingar í smáa letrinu þá myndi tímaröð gilda, en þegar um er að ræða galopið ákvæði eins og í þessu tilviki þá myndu dómarar væntanlega ráða af öðrum hlutum í samningsferlinu milli aðila í hverju þessar tryggingar gætu verið fólgnar. Niðurstaðan úr því yrði væntanlega bara stofnbréfin sjálf.

Guðmundur K Zophoníasson, 12.3.2011 kl. 23:01

Bæta við athugasemd [Innskráning]

Ekki er lengur hægt að skrifa athugasemdir við færsluna, þar sem tímamörk á athugasemdir eru liðin.