22.2.2010 | 11:22

Geta bankanna að leiðrétta lán heimilanna

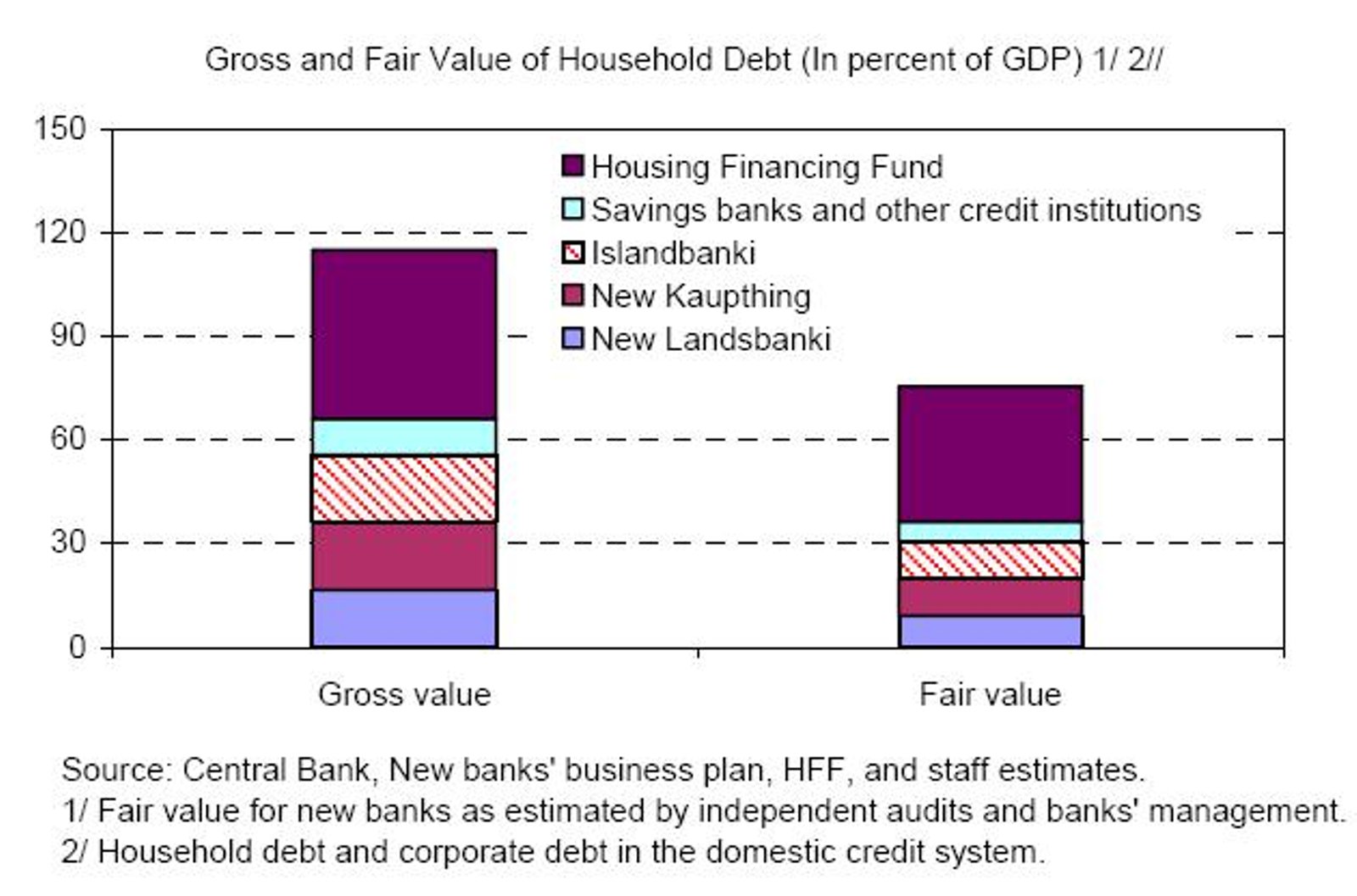

Mikið hefur verið rætt um getu bankanna til að koma til móts við viðskiptavini sína vegna stökkbreytingu lána. Alþjóðagjaldeyrissjóðurinn birti í skýrslu um fyrstu endurskoðun sjóðsins, sem kom út í byrjun nóvember, mat sjóðsins á getu bankanna. Í skýrslunni eru á blaðsíðu 21 birt tvö myndrit, annað með upplýsingum um lán heimilanna og hitt með lánum fyrirtækja. Ég hef svo sem fjallað um þessar tölur áður, en vil gera það enn og aftur.

Skoðum fyrst myndritið um lán heimilanna:

Þarna eru settar fram upplýsingar um verðmæti lánasafna heimilanna, sem flutt eru úr gömlu bönkunum yfir í þá nýju, og sýnt hvernig matið breytist við flutninginn. Allt er þetta sem hlutfall af þjóðarframleiðslu. Til að glöggva sig á tölum, þá hef ég sett þær upp í töflunni hér fyrir neðan:

Skuldir heimilanna | ||||

Fjármálastofnun | Vergt virði | Matsvirði | Mismunur | Hlutfall |

Íbúðalánasjóður | 718 | 576 | 142 | 80% |

Sparisjóðir og önnur lánfyrirtæki | 161 | 80,5 | 80,5 |

50% |

Íslandsbanki | 287 | 160 | 127 | 55,7% |

Nýja Kaupþing | 278 | 154 | 124 | 55,4% |

Nýi Landsbanki | 240 | 127 | 113 | 53,0% |

Alls | 1.684 | 1.098 | 586 |

|

Tölur eru í milljörðum króna

Þessar tölur sýna að svigrúm bankanna þriggja til að leiðrétta stökkbreyttan höfuðstól lána heimilanna er umtalsvert. Gagnvart Íbúðalánasjóði, sparisjóðunum og öðrum lánafyrirtækjum er kannski er alltaf rétt að tala um svigrúm, en nær að segja þörf þeirra. Þó er ljóst að tveir stærstu sparisjóðirnir, þ.e. SPRON og Byr, eru með verulegt svigrúm. Inn í tölur AGS vantar lífeyrissjóðina.

Mark Flanagan hjá AGS lýsti því yfir á fundi með Hagsmunasamtökum heimilanna í desember, að AGS gerði þá kröfu til bankanna, að allur afsláttur sem nýju bankarnir fá á lánasöfnunum skuli nýttur. Honum skuli ýmist skilað til lántaka eða notaður til að mæta afskriftum og hærri fjármögnunarkostnaði. Skoðum ofangreindar tölur nánar út þessu þrennu. Byrjum á "kostnaði" bankanna til leiðréttinga, ef farin er sú leið sem mikið hefur verið rædd. Miðað er við stöðu lánanna í gömlu bönkunum en það er jafnframt það sem lántakar eru rukkaðir um. Lánasöfnin samanstanda af verðtryggðum lánum, gengistryggðum lánum og óverðtryggðum lánum. Til einföldunar að þá ætla ég að reikna með að verðtryggð lán nemi 60% af lánasöfnum bankanna, gengistryggð lán séu 30% og óverðtryggð 10%. Ef síðan er gert ráð fyrir að verðtryggð og óverðtryggð lán séu færð niður um 20% og gengistryggð lán um 50% að meðaltali (skiptir ekki máli hvort þetta er gert vegna þess að gengitrygging verður dæmd ólögmæt eða vegna samninga við bankana), þá lítur dæmið svona út:

Lán í gömlu bönkunum | 805 |

|

|

Verð- og óverðtryggð lán | 563,5 | Lækkun um 20% | 451 |

Gengistryggð lán | 241,5 | Lækkun um 50% | 121 |

Alls eftir lækkun |

|

| 572 |

Lán í nýju bönkunum | 441 |

| 441 |

Mismunur | 364 |

| 131 |

Samkvæmt þessu ættu bankarnir að geta komið með leiðréttingar á lánum heimilanna í samræmi við kröfur um að forsendubresturinn sé leiðréttur og eiga samt um 131 milljarð eftir til að mæta afskriftum umfram leiðréttinguna og hærri fjármögnunarkostnaði. Nú má spyrja hvort það hafi orðið forsendubrestur. Einhverjir telja svo hafi ekki verið, en þá vil ég benda á að Reykjavíkurborg, Orkuveita Reykjavíkur og fleiri opinberir aðilar hafa í mörgum tilfellum viðurkennt forsendubrest í samningum við verktaka og gengið til samninga við þá um hærra endurgjald vegna verklegra framkvæmda. Af hverju ætti þessu að vera eitthvað öðru vísi farið með lán heimilanna? Gleymum því svo ekki, að hægt væri að greina á milli húsnæðislána (þ.e. til kaupa og viðhalds húsnæðis) og bílalána annars vegar og síðan annarra lána hins vegar telji einhver ástæðu til þess, þannig að "eyðsluklærnar" greiði upp "eyðslulánin". Ég geri ekki slíkan greinarmun í útreikningum mínum.

Þá er það afskriftir og hærri fjármögnunarkostnaður. Verði lán leiðrétt, eins og sýnt er í dæminu að ofan, þá mun afskriftaþörfin minnka verulega. Gerum samt ráð fyrir að þær nemi 5% af 572 milljörðum eða tæplega 30 milljarðar. Þá verða ennþá eftir um 100 milljarðar til að mæta hærri fjármögnunarkostnaði. Fjármögnunarkostnaður verðtryggðra og óverðtryggðra lána hefur ekkert breyst sem heitið getur og fer frekar lækkandi en hitt. Hér þó gert ráð fyrir að þessi kostnaður haldist óbreyttur. Þá eru það gengistryggðu lánin. Hlutur þeirra eftir lækkun er kominn niður í 121 milljarð króna. Ekkert er vitað hvernig gömlu bankarnir fjármögnuðu þessi lán, enda kannski skiptir það ekki megin máli. 100 milljarðar eru til umráða og hvernig er best að nýta þá? Einn kostur er að færa öll lengri lán (ef þau eru þá einhver) niður í núll í bókum bankanna. Annar er að nota alla 100 milljarðana til að greiða hærri vexti af fjármögnuninni. Sé kostur tvö valinn, þá reiknast mér til að bankarnir geti greitt 4 prósentustig ofan á fyrri fjármögnunarkostnað miðað við 20 ára lánstíma. Þetta þýðir að hafi áður verið greitt 1% vexti, þá geta þeir greitt 5%. Í reynd þýðir þetta, að bankarnir geta fjármagnað "gengistryggðu" lánin með óverðtryggðum innlánum.

Að undanförnu hafa mjög margir stigið fram og lagt til að höfuðstóll lána heimilanna verði færður til stöðunnar 1. janúar 2008 með einhverju sanngjörnu álagi. Útreikningar mínir sýna að þetta er vel gerlegt. Ekki ætla ég að fullyrða, að þeir séu kórréttir enda er ég eingöngu að velta hlutunum fyrir mér í grófum dráttum. Nú er komið að bönkunum að bregðast við. Það er sama hvert er litið (nema náttúrulega til bankanna), allir virðast þeirrar skoðunar að ekki hafi verið nóg gert. Greiðsluvandi heimilanna er að versna og úrræðin sem þegar eru í boði gangi ýmist allt of skammt eða eru bara til bráðabirgða.

Staðreyndirnar eru þær, að fleiri og fleiri eru að komast í vanda. Fasteignaverð lækkar stöðugt, þannig að eignarýrnun heimilanna heldur áfram. Meðan þessi eignarýrnun er í gangi heldur fólk að sér höndum í fasteignaviðskiptum. Það sem meira er, neysla heimilanna dregst saman sem leiðir til fækkunar starfa og minni skatttekna fyrir ríki og sveitarfélög. Allt leiðir þetta til frekari samdráttar. Ég ætla ekki að halda því fram að leiðrétting á forsendubrestinum sé einhver töfralausn, en hún er gríðarlega mikilvægt skref til heilunar. Málshátturinn segir að betra sé heilt en vel gróið. Íslenskt þjóðfélag slasaðist alvarlega við hrun krónunnar og síðan bankanna. Ekki hefur verið hlúð nægilega vel að sjúklingnum og gengur honum illa að gróa sára sinna. Það verður að gera eitthvað áður en honum blæðir út.

|

Tekjulágir bera stóra byrði heildarskulda heimila |

| Tilkynna um óviðeigandi tengingu við frétt | |

Heimsóknir

Flettingar

- Í dag (23.4.): 1

- Sl. sólarhring: 13

- Sl. viku: 40

- Frá upphafi: 1678150

Annað

- Innlit í dag: 1

- Innlit sl. viku: 38

- Gestir í dag: 1

- IP-tölur í dag: 1

Uppfært á 3 mín. fresti.

Skýringar

Eldri færslur

2018

2017

2016

2015

2014

2013

2012

2011

2010

2009

2008

2007

Tenglar

Upplýsingaöryggi og persónuvernd

- Betri ákvörðun ráðgjafarþjónusta Marinós G. Njálssonar

- CISA, CISM, COBIT, Val IT

- Staðlaráð Íslands

- Heimasíða Persónuverndar

Hagsmunabarátta

- Hagsmunasamtök heimilanna

- Hugmyndir að úrræðum fyrir almenning

- Færa þarf höfuðstól lánanna niður

- Fólk þarf leið út úr fjárhagsvandanum

- Innlegg í naflaskoðun og endurreisn

- Er raunhæft að afnema verðtrygginguna eða setja henni skorður?

- Aðgerðaráætlun fyrir Ísland

- Hinn almenni borgari á að blæða

- Leið ríkisstjórnarinnar er röng

- Innantómar aðgerðir til stuðnings heimilunum

- Tillögur talsmanns neytenda

- Á hverju munu Íslendingar lifa?

- Verðbólga sem hefði geta orðið

- Aðgerða þörf strax - Tillaga að aðgerðahópum

- Mikilvægast að varðveita störfin

- Hvar setjum við varnarlínuna?

- 385 milljarða til bankanna og reikningurinn til heimilanna

- 2009 gengið í garð, ár endurreisnar, en hvernig endurreisn viljum við?

- Jöklabréf, erlend lán og vaxtaskiptasamningar

Færsluflokkar

- Áhættustjórnun

- Bloggar

- Dægurmál

- Efnahagsmál

- Endurreisn

- Ferðalög

- Ferðaþjónusta

- Heimspeki

- HRUNIÐ

- Icesave

- Íbúðalánasjóður

- Íþróttir

- Lánamál

- Leiðsögn

- Lífeyrissjóðir

- Lífspeki

- Menning og listir

- Menntun og skóli

- Neytendavernd

- Persónuvernd

- Skuldamál heimilanna

- Snjóhengjur

- Stjórnmál og samfélag

- Trúmál og siðferði

- Tölvur og tækni

- Umhverfismál

- Upplýsingaöryggi

- Utanríkismál/alþjóðamál

- Viðskipti og fjármál

- Vinir og fjölskylda

- Vísindi og fræði

Athugasemdir

Gylfi Magnússon hefur ítrekað látið hafa eftir sér að hann vilji ekkert dæma um það hvort gengistryggð lán séu ólögleg.

Hann hefur einnig ítrekað lýst því yfir að hann telji það ekki í sínum verkahring að setja til um það hvort forsendubrestu hafi orðið á þessum lánum, jafnvel þótt lögleg væru.

Menn verði bara að fá úr því skorið fyrir dómstólum telji menn um forsendubrest að ræða.

Eftir lýsingardóminn um daginn stóð samt ekkert á honum að lýsa því yfir að verði gengistryggingin dæmd ólögleg, blasi það sanngirnissjónarmið við að breyta lánunum í verðtryggð lán aftur í tímann frá lántökudegi.

Með öðrum orðum, forsendubrestur getur aðeins orðið í aðra áttina.

Við erum að tala um bankamálaráðherra í "vinstristjórn".

Sigurður #1 (IP-tala skráð) 22.2.2010 kl. 11:55

Miklar og góðar upplýsingar hjá þér og maður getur ekki annað en hrist hausinn og spurt út í loftið hvað er eiginlega í gangi í þessu þjóðfélagi ?????

Ég held að siðlaus græðgi sé að kaffæra sum okkar.....

Katrín G E, 22.2.2010 kl. 13:15

Dugleysi stjórnvalda er yfirgengilegt

Þorsteinn Valur Baldvinsson, 22.2.2010 kl. 14:27

Sæll Marinó ,þakka þér fyrir þessar upplýsingar vonandi að fólk geri sér grein fyrir þessu ,en ég held ,"allavega þegar maður ræðir við fólk almennt" þá veit það ekki neitt um þessi mál og oft á tíðum hefur það ekki áhuga á þessum málum.

Það eru líka mjög margir sem ekki fóru illa útúr hruninu og jafnvel græddu á því, og hef ég heyrt mörg dæmi þess að menn voru aðvaraðir í tíma frá fólki í bönkum og öðrum fjármálafyrirtækjum sem láku innherjaupplýsingum og benti fólki á að selja hlutabréf og leysa peninga úr sjóðum sem voru í hættu og versla síðan gjaldeyri í staðinn.

En enn og aftur verðum við sem skuldum að taka á okkur skellinn svo fjármagnseigendur missi ekki af neinu frekar en fyrri daginn .

Og það er með ólíkindum hvað þessi ríkisstjórn lokar augunum fyrir þessum vanda þeirra sem skulda ég tala nú ekki um þegar þeir sem eiga að taka á þessum vanda hafa það fyrir framan sig að svigrúmið er mjög mikið, samanber þetta sem þú ert að sína í þínum pistli.

En lengi má brýna deigt járn svo bíti og ekki má gefast upp ,og er ekki kominn tími til að við förum með þennan málstað eitthvað annað ,ég held að núna sé mbl.is ekki rétti staðurinn til að upplýsa fólk um þessi mál ,mér sýnist umræðan farin að vera ansi einhliða og afdankaðir kratar og siðblindir íhaldsmenn fylla alla dálka með endalausu rausi um isave og um okkur sem erum að andskotast út í ríkisstjórnina fyrir aðgerðalensi og kalla okkur anað hvort kommúnista eða handbendi íhaldsins eins og einn ónefndur kallaði þig á blogginu um helgina

Marinó ,ég held að það sé kominn timi til að fá til dæmis háskólabíó eða einhvern annan stað til að upplýsa fólk um þessi grundvallaratriði í málefnum okkar sem gerðum samning við bankana, og kannski verði það til þess að eitthvað fari að gerast í hausnum á kjörnum fulltrúum sem við kusum á þing í síðustu kosningum.

Leifum þessum gömlu froskum (ég nefni eingin nöfn að sinni)að rífast um isave og Evrópusambandið ,það skiptir okkur ekki neinu máli núna það er fyrst og fremst fyrirtækin og heimilin sem skipta máli í dag ,ef þau eru ekki í lægi þá gerist ekki neitt og framtíðin verðu landflótti og innganga í ESB ,það er það sem h-l-ítis kratarnir vilja og hafa alltaf viljað.

Mbk DON PETRO

Með því úldna krataliði ,

stjórnvöld fólkið smána,

samfylkingarrakkarner,

rífa stjórnarskrána.

H

H Péturt Jónsson (IP-tala skráð) 22.2.2010 kl. 14:45

Það skal tekið fram, að Árni Páll Árnason krafðist þess í þingræðu í síðustu viku að bankarnir skiluðu afslættinum á lánasöfnunum til lántakenda. Þessar tölur hafa aldrei verið viðurkenndar af bönkunum, en ég er klár á því að ríkisstjórnin (eða a.m.k. sumir ráðherrar) hafa þær undir höndum. Mark Flanagan hjá AGS sagði við okkur hjá Hagsmunasamtökum heimilanna að AGS hefði gert það af vilja að birta súluritið sem ég vitna í. AGS væri að þrýsta á stjórnvöld og bankana að koma með "viðeigandi eftirgjöf skulda til lífvænlegra lántaka" (e. "appropriate debt relief to viable borrowers"). Þó svo að "lífvænlegir lánatakar" sé almennt notað um fyrirtæki, þá tjáði Franek Rozwadowski mér að vissulega mætti nota það um heimilin líka. Loks má bæta því við að AGS vill að hver einasta króna fari annað hvort til lántaka, í nauðsynlegar afskriftir eða í hærri fjármögnunarkostnað og skal upphæðinni ráðstafað á þessu ári!

Marinó G. Njálsson, 22.2.2010 kl. 18:24

Sæll

Já, það er ekki laust við að maður sé þungt hugsi þessa dagana.

Mikið skil ég vel að grasrót VG sé að springa við að horfa uppá aðgerðalausa ríkistjórn. Birtingamynd vanmáttarins er orðin svo hrópleg að maður hugsar orðið í hringi. Orðræða Gylfa um að ekki sé hægt að skipta sér af afskriftum glæpalýðsins, Finns um að ef um afskriftir kæmu til heimila landsins þá fyrst færi allt til helvítis, spillingarþræði stjórnmálamanna. Ef vinstri félagshyggjustjórn er ekki fær um að gripa í taumana og hreinlega setja þau lög sem setja þarf með öll spil á hendi, hver þá. Eru þau að bíða eftir að komast í stjórnarandstöðu til að segja til um hvað raunverulega þarf að gera!

Það þarf ekki mikla spádómshæfileika til að sjá að þetta getur ekki gengið mikið lengur, eitthvað hlítur að fara að gerast.

VJ (IP-tala skráð) 22.2.2010 kl. 23:01

http://visir.is/article/20100222/VIDSKIPTI06/905887129

Þórður Björn Sigurðsson, 23.2.2010 kl. 00:57

Bæta við athugasemd [Innskráning]

Ekki er lengur hægt að skrifa athugasemdir við færsluna, þar sem tímamörk á athugasemdir eru liðin.